想象一下这种情况-您正在购买汽车,并且有两种选择:分期付款几个月,或者立即以很小的折扣还清全部款项。哪个会更有利可图?或者,例如,您要缴纳一年的费用。您可以将整个学期的百分比较高,或者将单个短期的百分比较低。哪个更好,多少?所有的答案都在猫之下。欢迎来到一个时间永远都是金钱的世界。您以前曾经知道过,但现在-详细且带有示例。我的名字叫Maria Abrashkina,是投资组合风险计算团队的数学家和产品负责人。也是金融数学视频课程的作者之一(第1部分- 利息计算的类型,第2部分- 贴现,第3部分- 远期利率)。在这篇文章中,我将讨论货币,利率和债券的价值。这些知识将帮助您将来使用简单的数学根据准确的计算来制定财务决策。#1。金钱的时间价值。应计利息类型

首先,让我们谈谈货币的时间价值是多少,或者货币的时间价值(TVM),为什么货币具有价值以及存在哪些利益类型。下图显示了票房最高的电影列表。我们可以通过这些数字进行比较吗?鉴于这些电影是在不同的年份上映的,这种比较不太可能是正确的。怎样成为让我们来看一个简单的例子。假设你有一千卢布,我要求你偿还这笔债务。你要我一年给你多少钱?也许您会认为,只要花这千卢布就可以买一瓶美味的葡萄酒或其他东西。您还可以假设,一年后同样的几千卢布,由于通货膨胀,您不太可能购买该产品。此外,我有不退还这笔钱的风险。因此,最有可能的是,您将因不购买一瓶葡萄酒或任何其他东西而希望获得赔偿。您还需要一种激励措施来证明我可能不将钱退还给您的风险。您可能会要求我以某种津贴(即一定百分比)退还这笔钱。因此,金钱之所以具有价值,是因为其拥有者想要赔偿无法购买任何产品或服务的事实,并为其承担债务而承担的风险进行赔偿。

在数学语言中,它看起来像这样:PV = 1000现在您给我一千卢布。将其表示为PV (Present Value)。假设利率(r)是5%,您给我钱一年。然后退还这笔钱FV (Future Value),我必须在原始金额上加上50卢布。如果您通常编写此公式,则将来值等于债务金额乘以1加上利率。但是,如果每年计算利息一次以上,而更频繁,该怎么办呢?或者,如果应在两年,三年,十年内产生利息,该怎么办?在这种情况下,我们总是需要澄清在期末或以某种频率和多少年产生利息的方式。单纯的兴趣

考虑在存款期末应计利息的示例。终值将等于当前值加上当前值乘以年利率。年度利率将被累加到我们的存款金额中,这是我们缴费多少年的次数。结果-当前值乘以单位总和再加上利率(r)乘以缴费年数(T)。这种计算利息的方法称为简单利息。如果每年收取利率,则公式将有所不同。

考虑几年内应计的情况。我们认为,整个期间的当前利率将保持不变。然后,公式采用以下形式:当前值乘以单位之和再加上利率,然后再乘以单位之和再加上利率,依此类推。如此多次乘以贡献年数。通常,公式如下所示:请注意,如果在第一种情况下,每年将利息金额添加到我们的存款中(如第一个示例,在其中将50卢布添加到存款金额中),那么在第一阶段中每年收取50卢布的情况下,我们每次都会收取百分。注意利息的计算方式总是很重要的。利息不仅可以每年累积一次,而且可以每天六个月一次。原则上,没有什么可以阻止我们连续收取这些百分比。持续的应计利息

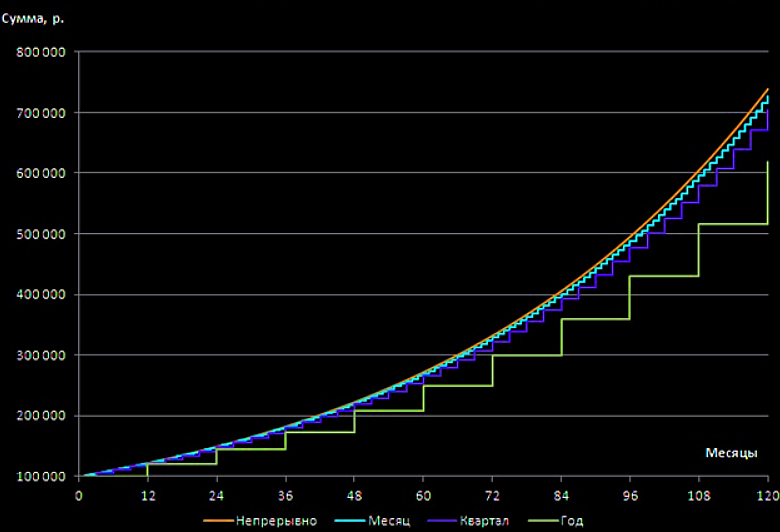

让我们看一下每年计算利息的公式如何不止一次。在这种情况下,终值将等于当前值乘以1的金额再加上年利率除以一年(n)中的应计期数(以度为单位)nT。如果每六个月进行一次应计,则n=2如果每天进行一次,则n=365。如果我们要不断产生利息,公式会是什么样?在这里,您必须记住学校的数学。计算公式如下:为了使我们的限制达到某种方便的形式,我们需要进行替换。结果,我们得到以下信息:鉴于我们的极限等于欧拉数(e = 2.71),我们的公式将转换为非常简单的表达式。我们的贡献的现值乘以指数,该指数在一定程度上乘以利率与我们应计利息的年数的乘积表示。让我们比较一下根据应计频率出现的付款方式。该表显示了十万卢布的捐款的未来价值,将其以十年的20%的比率投入十年。如您所见,如果在存款期满时产生应计费用,则存款人将获得30万卢布。因此,在计算期末时,每年计算利息时的存款金额将是一次支付利息时的存款金额的两倍。

如果连续进行应计,则存款金额将超过70万卢布,而按简单的利息计算就需要30万卢布。下图清楚地显示了通过不同的利息计算方法,存款总额如何增长。 由此有必要得出以下结论:

由此有必要得出以下结论:选择供款时,不仅要注意利率的大小,而且要注意应计利息的频率,这一点很重要。高利率并不总是真正有益。

因此,在做出选择之前,有必要做一些小的计算以找出给定条件下的总供款额。#2 打折(有助于了解哪个更好:选择分期付款计划或现在以折扣价付款)

我们检查了利率和计算利息的方法。如果在存款期末支付利息,则将利息称为简单利息;如果以一定的周期支付利息,则将这种利息称为复杂利息。让我们解决反问题。假设我们知道将来会给我们多少钱(例如,有人向我们承诺要为某些产品付款)。我们也知道现在的利率。我们如何计算该产品的当前价格?如前所述,支付金额的终值将等于当前值乘以一加利率。如果我们从该公式表示当前值,则它将等于将来值除以1再加上利率。如果利息是按一定的周期累加的,则一般而言,公式如下所示:T-这是支付利息费用的期限。将终值除以利率再加上利率的过程在某种程度上T被称为折现。而因子,单位由单位加总和除以r力量T,被称为折扣系数。让我们回到哪个保险费是更好选择的任务。根据奖金方法,付款金额可能会有所不同。但是,并不总是显而易见哪种方法更可取。为了给出正确的答案,有必要解决一个数学问题。假设我们有机会在年底以5%的利率提取105,000卢布。或者,当我们以相同的利率每六个月支付5万卢布时,我们可以选择另一种奖励方式。比较这两个付款。为此,我们计算每笔付款的当前价值。使用公式查找当前值,我们需要以5%的比率(在这种情况下,T = 1)折现105,000。我们得到十万。要查找每六个月的当前付款额,我们需要以5%的折扣率贴现50,000卢布(我们将在六个月内收到)(因为应计额仅在头六个月内发生。严格来说,六个月的利率不等于年利率的一半。 N(1 + x)(1 + x)= N(1 + 0.05)=> x = 2.4695%,我们投资6个月,然后再投资6个月,这相当于一年的投资),每年5%,除以2 ,加上年底收到的5万,我们将以5%的比率进行折现。经过计算,我们得出六个月第一笔付款的价格为48,780卢布49戈比,第二笔付款为47,619卢布5戈比。贵重物品数量为96 399卢布54戈比。显然,比起每六个月收到5万卢布的建议,每年收取10万5千卢布的建议更具收益。尽管从直觉上来说,尽管您会更快地收到钱,但在您看来差异并不明显。数学告诉我们事实并非如此。等待更长的时间来获得105,000卢布的保费,将会更有收益。

评估各种生活状况时,此原则适用。例如,当您被要求分期购买汽车或现在以某种折扣全额付款时。您需要提取您将来支付的金额,将其设为当前值,然后比较同时发生的付款。

在这种情况下,比较将是正确的。#3 远期利率

假设我们同意利率。以这样的利率,我一年之内会向您借钱,我将在两年内偿还加上利息。为了公平起见,利率应该是多少?我们将更详细地描述此示例。我们现在的时间是零。一年之内,我将以一定的速度从您x那儿取钱,并在两年内退还给您。如何计算出价x?我们有几种选择。您现在可以以每年r1的速度投入资金,然后以一定的速度进行再投资x。或立即以r2的比率投入资金,为期两年。金融市场上存在无套利条件。它说,如果在期末我们收到相同的付款,那么对于具有相同风险的工具,初始金额也应该相同。我们也签名吧。第一项投资期权FV1的终值将等于当前值乘以1和rT1的总和(我们假设我们进行了简单的利息计算)。时间T1的时刻等于一年。接下来,我们将有量的再投资,我们将穿上一段时间,从T2 - T1次我们的利率x。T2 -就我们而言,这是两年。否则,将来值FV2将等于当前值PV乘以1加r2乘以T2。根据无仲裁的条件,FV1必须等于FV2。由此我们得到以下内容:这个公式很麻烦。让我们使用该公式来计算一个示例,然后考虑可以做些什么使它看起来更简单。让我们的利率为r1 = 4%;r2 = 6%。在这种情况下,我们有以下内容:x=(1+0,06*2)/(1+0,04*1)-1 = 1,077-1 = 0,077 = 7,7%

两年的比率等于百分之六,一年的比率等于百分之四,而一年到两年的比率超过百分之七,这似乎很奇怪。解释如下。由于第一年的年费率低于两年,第二年的年费率应高于这两个年率。为了弥补第一年的利息不足,这是必要的,并且在再投资后,人们可以获得与两年投资更高利率相同的金额。该利率称为远期利率。为了简化您的生活,让我们简化一下公式。如果我们使用连续利息计算公式(FV=PVerT),则可以重写缺少仲裁的条件,如下所示:PVe[R 2牛逼2 = PVe[R 1牛逼1 Ë (T 2 -T 1)X如果我们把从我们平等的双方对数,降低了常量,我们得到:r2 T2 = r1 T1 +(T2 -T1)x接下来,很容易找到X:x=(r2 T2 - r1 T1 )/(T2 -T1)同意,这样的未来利率公式更容易使用。您可以提出一个问题-为什么这么奇怪的产品以及谁使用它?想象一下您或您的公司肯定会在一年内收到资金的情况。现在,您想保护自己免受利率变动的风险。您了解到利率可能会在一年内增加并变得更有利可图,但您也知道利率会降低。您对市场上的远期利率感到很满意。然后,您可以签订合同,表明其中对于一年中将来将要收到的款项,您可以以给定的价格签订合同。利率是固定的,您不再担心市场利率将如何发生。请注意,远期利率绝不是对未来价格的预测。这绝对不意味着当我们到达T 1点时,一年的利率将等于7.7%。它们可以具有任何价值,这就是原因。当我们从市场上现行的利率计算远期利率时,可以说这个利率是市场对未来价格的期望。但是,当我们迈向未来时,新的事件正在发生,新的信息正在添加,并且市场正在以某种方式发生变化。因此,一年中的利率将与现在计算出的该年的远期利率不一致。本系列的其他文章:-从A到Z. Likbez的怪胎债券,第2部分(即将推出)