您好,今天我想谈谈我在分析Sberbank股票方面的经验。有时它们显示出稍微不同的动态-分析它们的报价变化对我来说变得很有趣。在此示例中,我们将从Finam网站下载报价。链接下载常规的Sberbank。对于列操作,我将使用pandas进行matplotlib可视化。我们导入:import pandas as pd

import matplotlib.pyplot as plt

为防止表缩小,您必须删除限制:pd.set_option('display.max_columns', None)

pd.set_option('display.expand_frame_repr', False)

pd.set_option('max_colwidth', 80)

pd.set_option('max_rows', 6000)

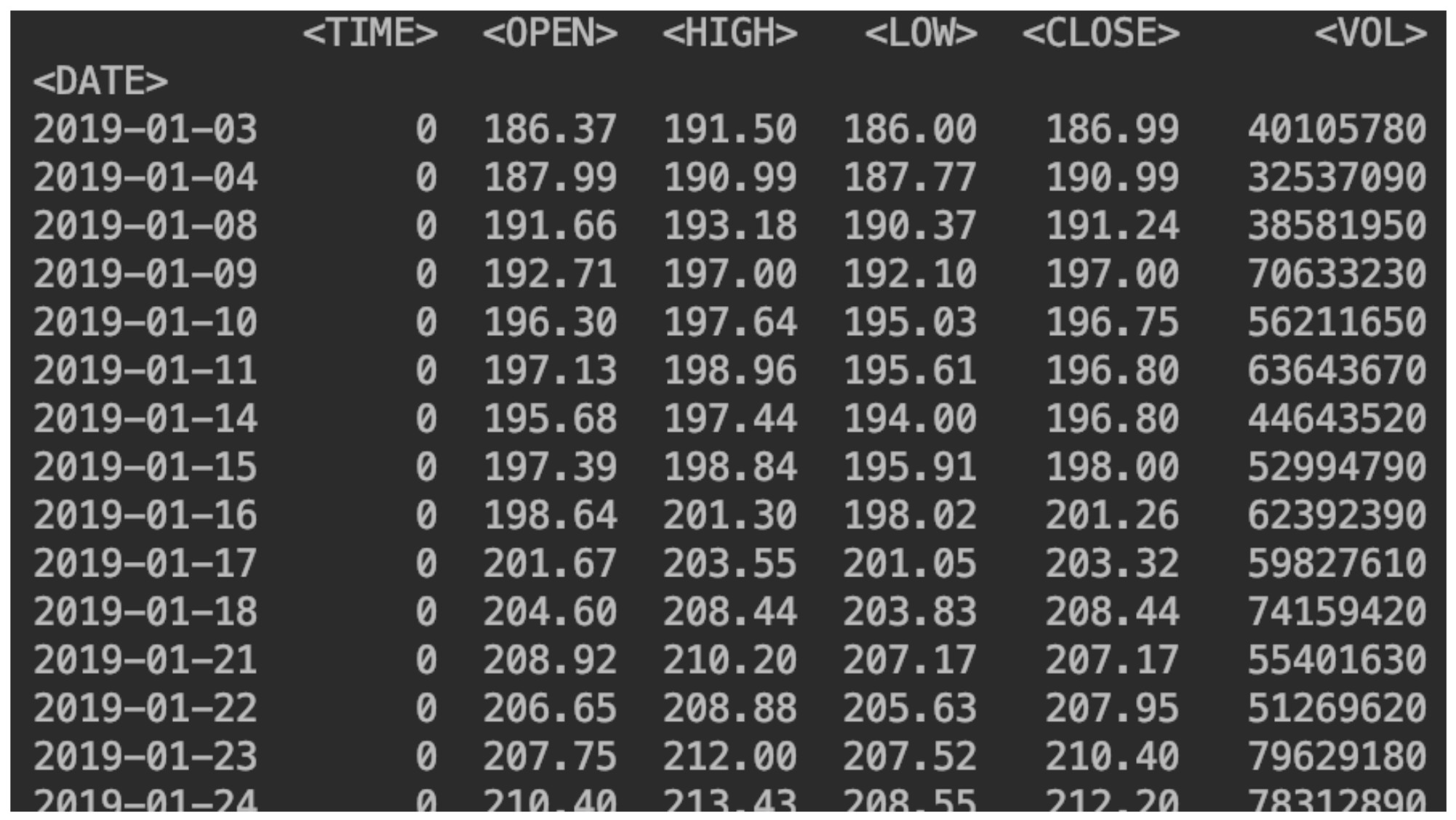

读取库存数据

df = pd.read_csv("SBER_190101_200105.csv",sep=';', header=0, index_col='<DATE>', parse_dates=True)

(指定分隔符,列名位于此位置,哪一列将作为索引,启用日期解析)。同时指出排序方式:df = df.sort_values(by='<DATE>')

我们显示我们的数据:print(df)

添加价格变动的列

添加价格变动的列df['returns']=(df['<CLOSE>']/df['<CLOSE>'].shift(1))-1

因此可以精确得出百分比:df['returns_pers']=((df['<CLOSE>']/df['<CLOSE>'].shift(1))-1)*100

添加第二个份额

完全一样地做。df2 = pd.read_csv("SBERP_190101_200105.csv",sep=';', header=0, index_col='<DATE>', parse_dates=True)

df = df.sort_values(by='<DATE>')

df2['returns_pers']=((df2['<CLOSE>']/df2['<CLOSE>'].shift(1))-1)*100

df2['returns']=(df2['<CLOSE>']/df2['<CLOSE>'].shift(1))-1

print(df2)

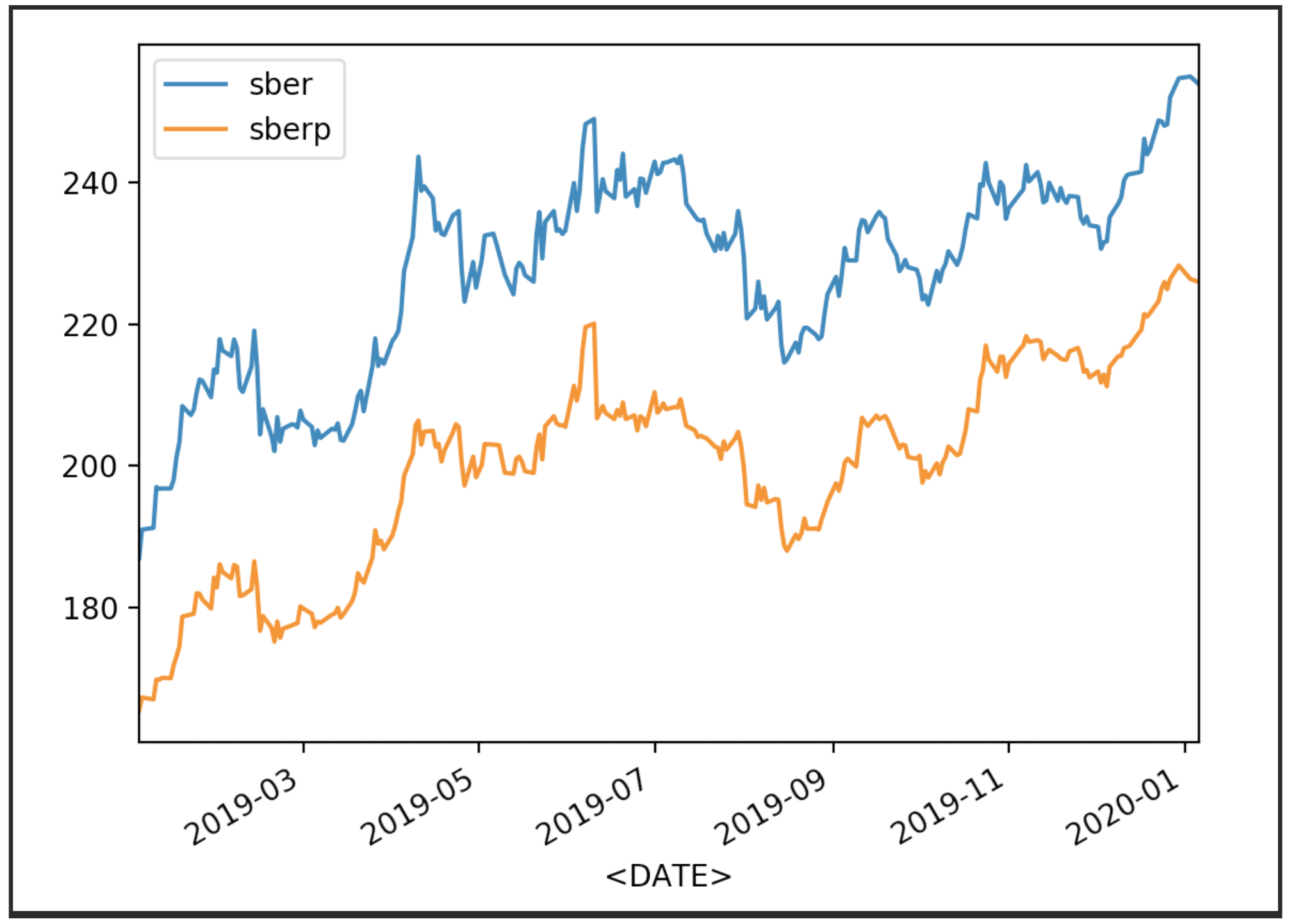

我们可视化我们的股票报价

df['<CLOSE>'].plot(label='sber')

df2['<CLOSE>'].plot(label='sberp')

plt.legend()

plt.show()

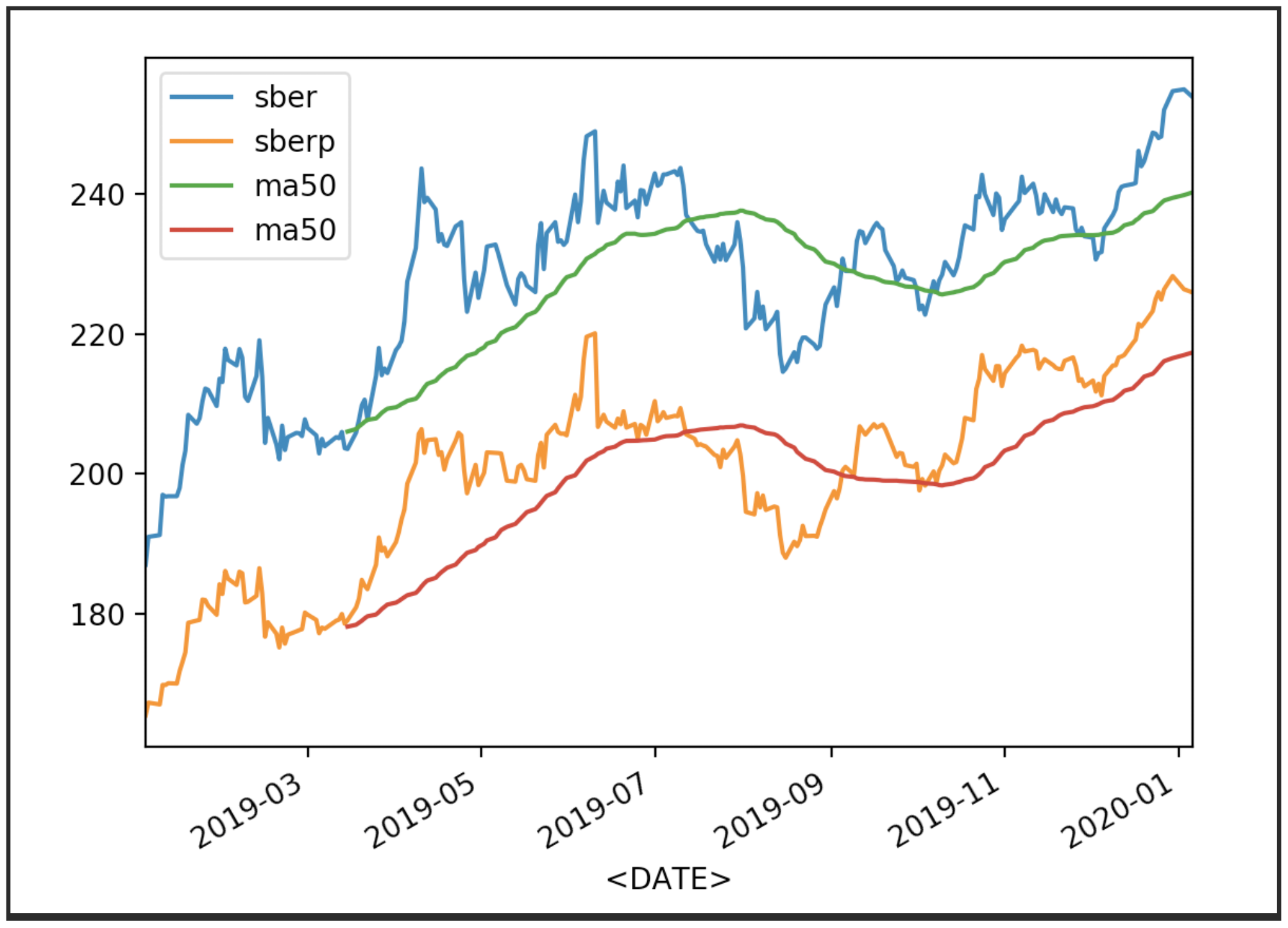

现在显示报价及其平均值(MA 50):

现在显示报价及其平均值(MA 50):df['<CLOSE>'].plot(label='sber')

df2['<CLOSE>'].plot(label='sberp')

df['ma50'] = df['<OPEN>'].rolling(50).mean().plot(label='ma50')

df2['ma50'] = df2['<OPEN>'].rolling(50).mean().plot(label='ma50')

plt.legend()

plt.show()

其他平均值也可以显示。

其他平均值也可以显示。df['<CLOSE>'].plot(label='sber')

df2['<CLOSE>'].plot(label='sberp')

df['ma100'] = df['<OPEN>'].rolling(100).mean().plot(label='ma100')

df2['ma100'] = df2['<OPEN>'].rolling(100).mean().plot(label='ma100')

plt.legend()

plt.show()

现在,我们将显示股票的成交额:还添加Y轴的名称和画布的大小

现在,我们将显示股票的成交额:还添加Y轴的名称和画布的大小df['total_trade'] = df['<OPEN>']*df['<VOL>']

df2['total_trade'] = df2['<OPEN>']*df2['<VOL>']

df['total_trade'].plot(label='sber',figsize=(16,8))

df2['total_trade'].plot(label='sberp',figsize=(16,8))

plt.legend()

plt.ylabel('Total Traded')

plt.show()

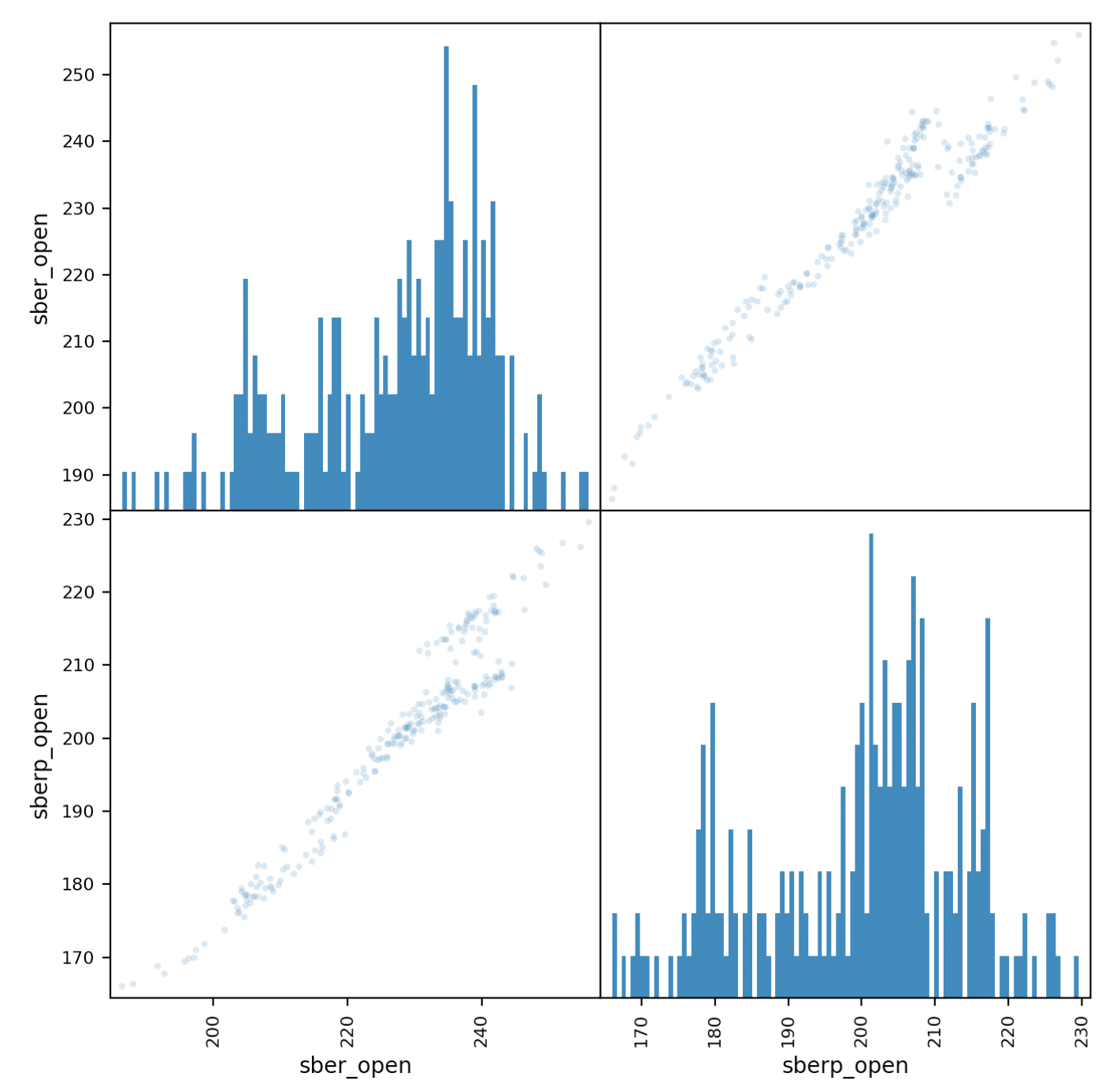

相关分析

现在,让我们仔细看看相关性。矩阵图将帮助我们解决此问题,创建一个包含两个股票的列的新表并为其命名。all_sber = pd.concat([df['<OPEN>'],df2['<OPEN>']],axis=1)

all_sber.columns = ['sber_open','sberp_open']

print(all_sber)

现在我们导入必要的时间表

现在我们导入必要的时间表from pandas.plotting import scatter_matrix

并输出:scatter_matrix(all_sber,figsize=(8,8),alpha=0.2,hist_kwds={'bins':100});

plt.show()

需要澄清的是,我们需要增加透明度(alpha = 0.2)才能看到点的重叠, 如果点沿对角线“走”了,就会发现相关性。

如果点沿对角线“走”了,就会发现相关性。证券波动率评估

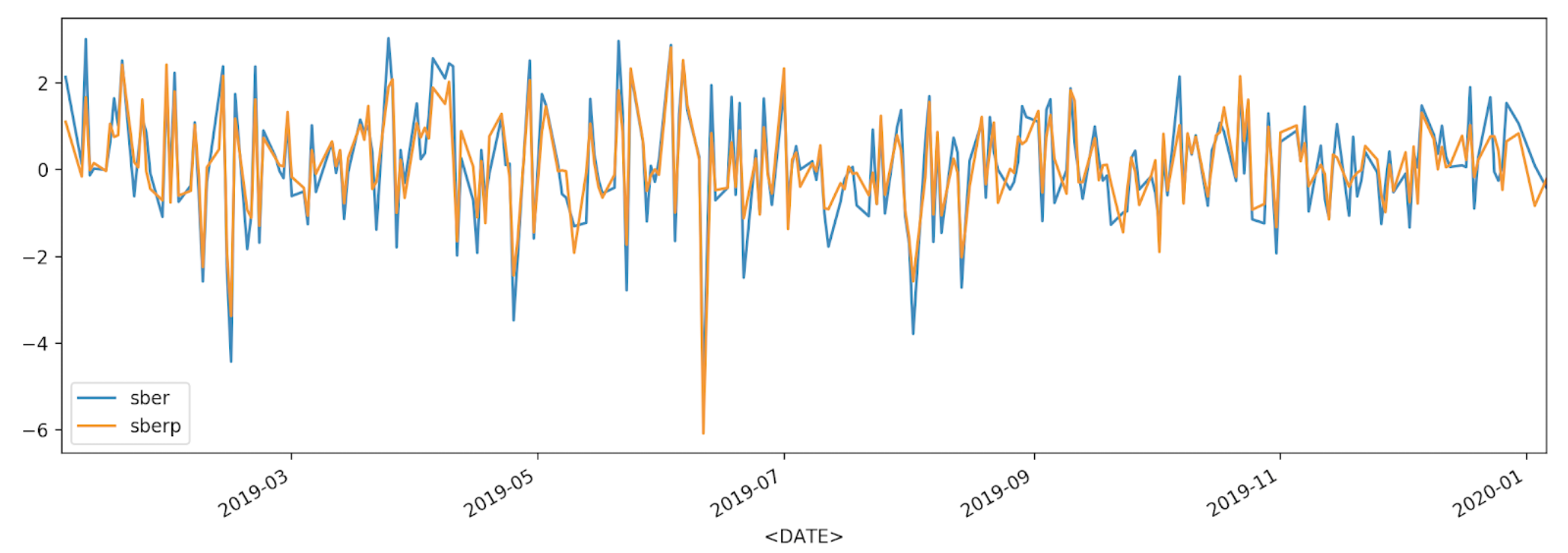

df['returns_pers'].plot(label='sber')

df2['returns_pers'].plot(label='sberp')

plt.legend()

plt.show()

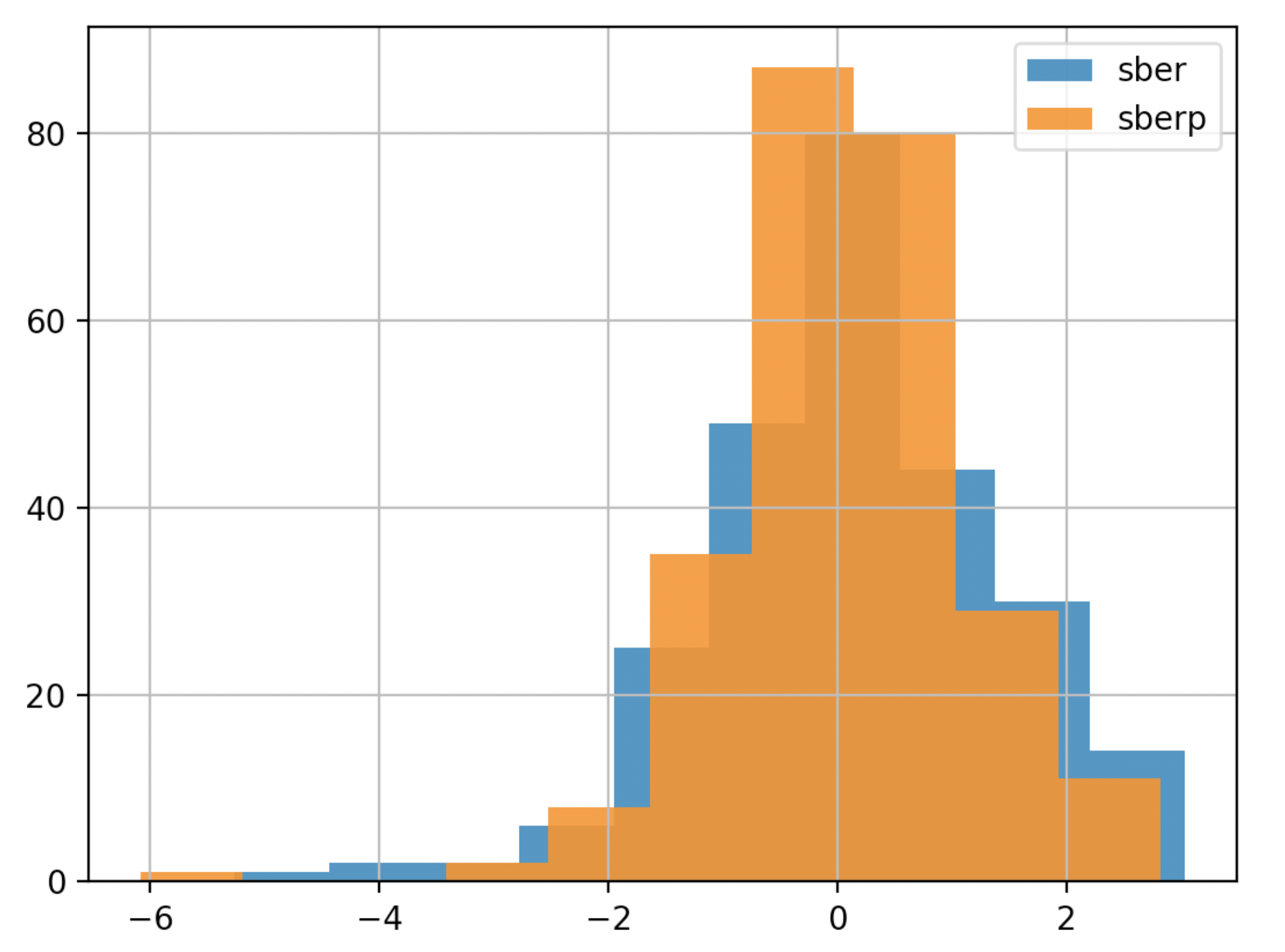

为了更好地理解,我们将在另一张图表上显示波动率-直方图

为了更好地理解,我们将在另一张图表上显示波动率-直方图df['returns_pers'].hist(bins=100,label='sber',alpha=0.5)

df2['returns_pers'].hist(bins=100,label='sberp',alpha=0.5)

plt.legend()

plt.show()

为了更快地得出结论,您可以简化时间表(我们将使图表更详细,更不透明):

为了更快地得出结论,您可以简化时间表(我们将使图表更详细,更不透明):df['returns_pers'].hist(bins=10,label='sber',alpha=0.9)

df2['returns_pers'].hist(bins=10,label='sberp',alpha=0.9)

plt.legend()

plt.show()

累计收入分析

现在输出股份价值的百分比变化。为此,请输入累积收入列。df['Cumulative Return'] = (1+ df['returns']).cumprod()

df2['Cumulative Return'] = (1+ df2['returns']).cumprod()

print(df)

print(df2)

df['Cumulative Return'].plot(label='sber')

df2['Cumulative Return'].plot(label='sberp')

plt.legend()

plt.show()

在图表上,我们可以看到一只股票相对于另一只股票被低估或重估的时间间隔。在当前情况下(请注意黄蜂),这将有助于我们在Sberbank的资本总额下降时选择要平均的股票。

在图表上,我们可以看到一只股票相对于另一只股票被低估或重估的时间间隔。在当前情况下(请注意黄蜂),这将有助于我们在Sberbank的资本总额下降时选择要平均的股票。