Imagine a situação - você está comprando um carro e oferece duas opções: pagar em prestações por vários meses ou pagar a quantia inteira imediatamente e com um pequeno desconto. Qual seria mais rentável?Ou, por exemplo, você deseja colocar uma contribuição por um ano. Você pode colocar o termo inteiro em uma porcentagem alta ou por períodos curtos individuais em um valor mais baixo. Qual é melhor e quanto?Todas as respostas estão sob um gato. E seja bem-vindo a um mundo onde tempo é sempre dinheiro. Você sabia disso antes, mas agora - em detalhes e com exemplos.Meu nome é Maria Abrashkina, sou matemático e proprietário de produtos na equipe de cálculo de riscos do portfólio. E também um dos autores do curso em vídeo sobre matemática financeira (Parte 1 - Tipos de cálculo de juros , Parte 2 - Desconto , Parte 3 - Taxas de juros a termo ). Neste post vou falar sobre o valor do dinheiro, taxas de juros e títulos . Esse conhecimento o ajudará no futuro a tomar decisões financeiras com base em cálculos precisos, usando matemática simples.# 1 O valor temporal do dinheiro. Tipos de acumulação de juros

Primeiro, vamos falar sobre qual é o valor do dinheiro no tempo, ou Time Value of Money (TVM) , por que o dinheiro tem valor e que tipos de interesse existem.A imagem abaixo mostra uma lista de filmes com bilheteria máxima.Podemos compará-los por esses números? Dado que os filmes foram lançados em anos diferentes, é improvável que essa comparação esteja correta. Como serVejamos um exemplo mais simples. Suponha que você tenha mil rublos e peço esse valor em dívida. Quanto você quer que eu te dê em um ano? Talvez você pense que, por esses mil rublos, agora você pode comprar uma garrafa de vinho delicioso ou algo mais. Você também pode supor que, após um ano pelos mesmos mil rublos, é improvável que você possa comprar este produto devido à inflação. Além disso, existe o risco de eu não devolver o dinheiro. Portanto, provavelmente, você desejará uma compensação pelo fato de não comprar uma garrafa de vinho ou qualquer outra coisa. Você também precisa de um incentivo para justificar o risco de eu não lhe devolver o dinheiro. Você provavelmente exigirá que eu devolva o dinheiro com algum tipo de subsídio, ou seja, com uma porcentagem.Portanto, o dinheiro tem valor porque seu proprietário deseja uma compensação pelo fato de não poder comprar nenhum produto ou serviço e pelo risco que ele carrega, dando dinheiro em dívida.

Na linguagem da matemática, ficará assim:PV = 1000Agora você me dá mil rublos. Denote-o como PV (Present Value). Digamos que a taxa (r)é de 5% e você me dá o dinheiro pelo período de um ano. Depois, devolvendo o dinheiro FV (Future Value), tenho que adicionar 50 rublos ao valor original.Se você escrever essa fórmula em geral, o valor futuro será igual ao montante da dívida multiplicado por um mais a taxa de juros.Mas e se os juros forem calculados mais de uma vez por ano, mas com mais frequência? Ou, se os juros forem acumulados por dois, três, dez anos? Nesse caso, sempre precisamos esclarecer como os juros são acumulados, no final do prazo ou com alguma frequência e por quantos anos.Simples interesse

Considere o exemplo em que os juros são acumulados no final do prazo do depósito. O valor futuro será igual ao valor atual mais o valor atual multiplicado pela taxa de juros anual. A taxa de juros anual será adicionada ao valor de nosso depósito quantas vezes durante quantos anos fizermos uma contribuição.Resultado - o valor atual multiplicado pela soma da unidade mais a taxa de juros (r)multiplicada pelo número de anos da contribuição (T). Esse método de cálculo de juros é chamado de juros simples .Se a taxa de juros for cobrada todos os anos, a fórmula parecerá diferente.

Considere a situação com o acúmulo por um período de vários anos. Acreditamos que a taxa de juros atual ao longo do período será a mesma. Em seguida, a fórmula assume a seguinte forma: o valor atual multiplicado pela soma da unidade mais a taxa de juros e, em seguida, novamente pela soma da unidade e da taxa de juros, etc. Multiplique tantas vezes por quantos anos a contribuição foi feita. Em geral, a fórmula ficará assim:Observe que, se no primeiro caso, o valor dos juros foi adicionado ao nosso depósito todos os anos (como no primeiro exemplo, onde 50 rublos foram adicionados ao valor do depósito), no caso de uma cobrança anual de 50 rublos adicionados no primeiro período, cobramos cada vez por cento.É sempre importante prestar atenção em como os juros são calculados. Os juros podem ser acumulados não apenas uma vez por ano, mas também a cada seis meses, todos os dias. E, em princípio, nada nos impede de cobrar essas porcentagens continuamente.Acumulação contínua de juros

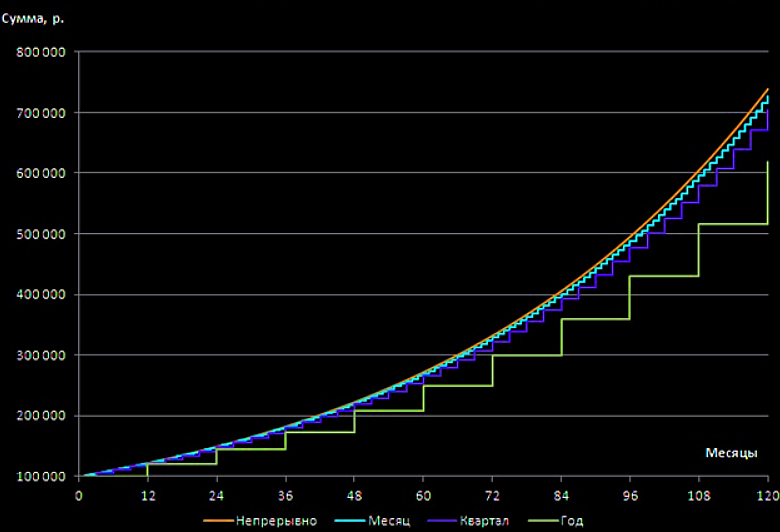

Vejamos como será a fórmula para calcular os juros mais de uma vez por ano. Nesse caso, o valor futuro será igual ao valor atual multiplicado pelo valor de um mais a taxa de juros anual dividida pelo número de períodos de competência no ano (n)em graus nT. Se os acréscimos são feitos a cada seis meses, n=2se todos os dias, então n=365.Como será a fórmula se quisermos acumular juros continuamente? Aqui você tem que se lembrar da matemática da escola. A fórmula será a seguinte:Para levar nosso limite a alguma forma conveniente, precisamos fazer uma substituição. Como resultado, obtemos o seguinte:Dado que nosso limite é igual ao número de Euler (e = 2,71), nossa fórmula é convertida em uma expressão muito simples. O valor atual de nossa contribuição é multiplicado pelo expoente, que é aumentado na extensão representada pelo produto da taxa de juros e pelo número de anos em que nossos juros são acumulados.Vamos comparar a aparência dos pagamentos, dependendo da frequência dos accruals. A tabela mostra o valor futuro da contribuição de cem mil rublos, que é aplicada por dez anos a uma taxa de vinte por cento.Como você pode ver, o depositante receberá 300 mil rublos no caso de acréscimos no final do prazo do depósito.Assim, o valor do depósito ao calcular juros anualmente dobra o valor do depósito ao pagar juros uma vez ao final do prazo.

Se os acréscimos são feitos continuamente, o valor do depósito é superior a 700 mil rublos contra 300 mil rublos com um simples cálculo de juros.O gráfico abaixo mostra claramente como o montante total de depósitos cresce com diferentes métodos de cálculo de juros. A partir disso, é necessário concluir:

A partir disso, é necessário concluir:ao escolher uma contribuição, é importante observar não apenas o tamanho da taxa de juros, mas também a frequência do acúmulo de juros. Uma alta taxa de juros nem sempre é realmente benéfica.

Portanto, antes de fazer sua escolha, faz sentido fazer pequenos cálculos para descobrir o valor total da contribuição sob as condições especificadas.# 2 Desconto (ajuda a entender o que é melhor: faça um parcelamento ou pague agora com desconto)

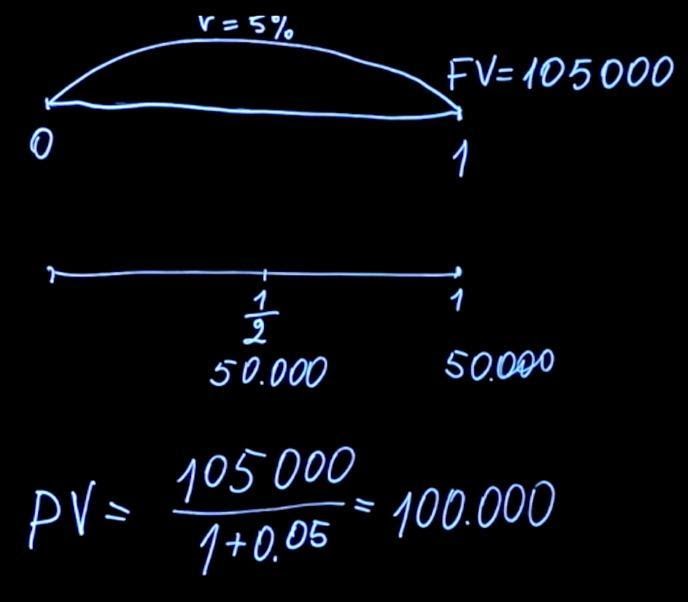

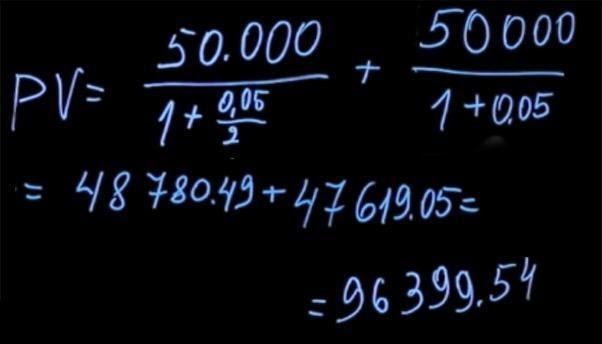

Examinamos quais são as taxas e quais são os métodos de cálculo dos juros. Se os juros forem pagos no final do prazo do depósito, os juros serão chamados simples , se os juros forem pagos em alguma periodicidade, esses juros serão chamados complexos .Vamos resolver o problema inverso. Suponha que saibamos quanto seremos pagos no futuro (por exemplo, alguém nos prometeu o pagamento de algum produto). Também sabemos qual é a taxa de juros agora. Como calculamos o preço atual deste produto?Conforme mencionado anteriormente, o valor futuro do valor do pagamento será igual ao valor atual multiplicado por um mais a taxa de juros. Se expressarmos o valor atual dessa fórmula, ele será igual ao valor futuro dividido por um mais a taxa de juros.Se os juros forem acumulados com alguma periodicidade, em termos gerais, a fórmula será assim:T- este é o número de períodos para pagamento de juros. Esse processo de dividir o valor futuro por um mais a taxa de juros é Tchamado de desconto em um grau . E o fator, a unidade dividida pela soma da unidade mais ra potência T, é chamado de coeficiente de desconto .Vamos voltar à tarefa de qual prêmio é melhor escolher. Dependendo do método de bônus, o valor dos pagamentos pode variar. No entanto, nem sempre é óbvio qual método é preferível. Para dar a resposta correta, é necessário resolver um problema matemático. Suponha que tenhamos a oportunidade de receber 105 mil rublos no final do ano a uma taxa de juros de 5%. Ou podemos escolher outra forma de bônus quando recebemos 50 mil rublos a cada seis meses com a mesma taxa de juros.Compare esses dois pagamentos. Para isso, calculamos qual será o valor atual de cada um desses pagamentos. Usando a fórmula para encontrar o valor atual, precisamos descontar 105 mil a uma taxa de cinco por cento (neste caso, T = 1). Temos 100 mil.

É mais lucrativo obter um prêmio de 105 mil rublos esperando mais.

Este princípio funciona ao avaliar várias situações da vida.Por exemplo, quando você é oferecido para comprar um carro parcelado ou pagar o valor total agora com algum tipo de desconto. Você precisa pegar o valor futuro que você paga, trazê-lo para o valor atual e comparar os pagamentos que ocorrem ao mesmo tempo.

Nesse caso, a comparação estará correta.# 3 Taxas de juros a termo

Suponha que concordemos com uma taxa de juros. A essa taxa de juros, em um ano emprestarei dinheiro de você, que reembolsarei em dois anos, mais juros. Qual deve ser a taxa de juros para ser justo? Vamos descrever este exemplo com mais detalhes.Agora estamos no tempo zero. Em um ano, xpegarei dinheiro de você a uma taxa e o devolverei em dois anos. Como calcular um lance x? Temos várias opções. Agora você pode colocar dinheiro a uma taxa de r1 por ano e depois reinvesti-lo a uma taxa x.Ou coloque dinheiro imediatamente a uma taxa de r2 por dois anos.Existe uma Condição de Não Arbitragem no mercado financeiro . Ele diz que, se no final do prazo, recebermos os mesmos pagamentos, para instrumentos com o mesmo risco, o valor inicial também deverá ser o mesmo. Vamos assinar também. O valor futuro da primeira opção de investimento FV1 será igual ao valor atual multiplicado pela soma de um e rT1 (assumimos que temos um cálculo de juros simples).O momento T1 é igual a um ano. Em seguida, teremos o reinvestimento do valor, e vamos colocar em um período de tempo de T2 - T1 , multiplicado por nossa taxa de juros x. T2 - Este é um ponto no tempo, no nosso caso, dois anos.Ou o valor futuro de FV2 será igual ao valor atual PVmultiplicado por um mais r2 vezes T2 . De acordo com a condição de não arbitragem, FV1 deve ser igual a FV2 .A partir disso, obtemos o seguinte:A fórmula é bastante complicada. Vamos calcular um exemplo usando essa fórmula e depois pensar no que podemos fazer para torná-la mais simples.Que nossas taxas de juros sejam de r1 = 4%; r2 = 6%. Nesse caso, temos o seguinte:x=(1+0,06*2)/(1+0,04*1)-1 = 1,077-1 = 0,077 = 7,7%

Parece estranho que a taxa para dois anos seja igual a seis por cento, para um ano seja igual a quatro por cento e, de um ano para dois, obtemos uma taxa superior a sete por cento. Isso se explica da seguinte maneira. Como no primeiro ano temos uma taxa anual menor que dois anos, no próximo ano ela deve ser maior do que essas duas taxas. Isso é necessário para compensar a falta de interesse no primeiro ano e, após o reinvestimento, é possível obter a mesma quantia que ao investir por dois anos a uma taxa mais alta. Essa taxa é chamada de taxa de juros a termo.Para facilitar sua vida, vamos simplificar esta fórmula. Se usarmos a fórmula de cálculo de juros contínuos ( FV=PVerT ), poderemos reescrever a condição para a ausência de arbitragem da seguinte maneira:PVer 2 T 2 = PVer 1 T 1 e (T 2 -T 1 ) xSe pegarmos o logaritmo de ambos os lados de nossa igualdade e reduzirmos as constantes, obtemos:r2 T2 = r1 T1 +(T2 -T1)xEm seguida, é fácil encontrar x:x=(r2 T2 - r1 T1 )/(T2 -T1)Concordo que essa fórmula para taxas de juros futuras é muito mais fácil e conveniente de usar.Você pode fazer uma pergunta - por que um produto tão estranho e quem o usa?Imagine uma situação em que você ou sua empresa definitivamente receberão fundos em um ano. Agora você gostaria de se proteger do risco de alterações nas taxas de juros. Você entende que em um ano a taxa de juros pode aumentar e se tornar mais lucrativa, mas também entende que pode diminuir. E você está bastante confortável com a taxa de juros a termo que opera no mercado. Em seguida, você pode concluir um contrato, indicando que, pelo dinheiro que será recebido no futuro em um ano, você concluirá um contrato a uma determinada taxa. A taxa é fixa e você não precisa mais se preocupar com a forma como ocorrerão alterações nas taxas de juros do mercado.Observe que a taxa de juros a termo não é de forma alguma uma previsão do preço futuro. Isso absolutamente não significa que as taxas de juro será igual a 7,7% em um ano, quando nos encontramos no ponto T 1 . Eles podem assumir qualquer valor, e é por isso. No momento em que calculamos a taxa de juros a termo a partir das taxas em vigor no mercado, podemos dizer que essa taxa é a expectativa do mercado em relação aos preços futuros. Mas no momento em que avançamos no futuro, novos eventos estão acontecendo, novas informações estão sendo adicionadas e o mercado está, de alguma forma, mudando. Portanto, as taxas de juros em um ano não coincidirão com as taxas a prazo calculadas para o ano atual.Outros artigos desta série :- Títulos de A a Z. Likbez para um geek, Parte 2 (estará disponível em breve)