Bayangkan situasinya - Anda membeli mobil, dan Anda ditawari dua opsi: membayar dengan mencicil selama beberapa bulan atau melunasi seluruh jumlah segera dan dengan diskon kecil. Mana yang lebih menguntungkan?Atau, misalnya, Anda ingin memberi kontribusi selama setahun. Anda dapat menempatkan untuk seluruh jangka waktu pada persentase tinggi atau untuk periode pendek individu di bawahnya. Mana yang lebih baik dan berapa?Semua jawaban ada di bawah kucing. Dan selamat datang di dunia di mana waktu selalu menghasilkan uang. Anda tahu tentang itu sebelumnya, tetapi sekarang - secara rinci dan dengan contoh.Nama saya Maria Abrashkina, saya seorang ahli matematika dan Pemilik Produk di tim perhitungan risiko portofolio. Dan juga salah satu penulis kursus video tentang matematika keuangan (Bagian 1 - Jenis perhitungan bunga , Bagian 2 - Diskon , Bagian 3 - Tingkat bunga ke depan ). Dalam posting ini saya akan berbicara tentang nilai uang, suku bunga, dan obligasi . Pengetahuan ini akan membantu Anda di masa depan untuk membuat keputusan keuangan berdasarkan perhitungan yang akurat, menggunakan matematika sederhana.# 1. Nilai waktu dari uang. Jenis bunga akrual

Pertama, mari kita bicara tentang berapa nilai waktu dari uang, atau Nilai Waktu dari Uang (TVM) , mengapa uang memiliki nilai dan jenis bunga apa yang ada.Gambar di bawah ini menunjukkan daftar film dengan box office maksimum.Bisakah kita membandingkannya dengan angka-angka ini? Mengingat bahwa film-film tersebut dirilis pada tahun yang berbeda, kecil kemungkinan perbandingan seperti itu akan benar. Bagaimana menjadiMari kita lihat contoh yang lebih sederhana. Misalkan Anda memiliki seribu rubel, dan saya meminta Anda jumlah ini dalam hutang. Berapa banyak yang Anda ingin saya berikan kepada Anda dalam setahun? Mungkin Anda akan berpikir bahwa untuk seribu rubel ini Anda sekarang dapat membeli sebotol anggur lezat atau yang lainnya. Anda juga dapat mengasumsikan bahwa setelah satu tahun untuk seribu rubel yang sama, Anda tidak mungkin dapat membeli produk ini karena inflasi. Selain itu, ada risiko bahwa saya tidak akan mengembalikan uang itu. Karena itu, kemungkinan besar, Anda akan menginginkan kompensasi untuk fakta bahwa Anda tidak akan membeli sebotol anggur atau hal lainnya. Anda juga perlu insentif untuk membenarkan risiko bahwa saya mungkin tidak mengembalikan uang kepada Anda. Anda mungkin akan meminta saya mengembalikan uang dengan semacam uang saku, yaitu dengan persentase.Jadi, uang memiliki nilai karena pemiliknya menginginkan kompensasi atas fakta bahwa ia tidak dapat membeli produk atau layanan apa pun, dan untuk risiko yang ia bawa, memberikan uang dalam utang.

Dalam bahasa matematika, akan terlihat seperti ini:PV = 1000Sekarang Anda memberi saya seribu rubel. Nyatakan sebagai PV (Present Value). Katakanlah nilainya (r)5%, dan Anda memberi saya uang untuk jangka waktu satu tahun. Kemudian mengembalikan uang FV (Future Value), saya harus menambahkan 50 rubel ke jumlah semula.Jika Anda menulis rumus ini secara umum, maka nilai masa depan sama dengan jumlah utang dikalikan dengan satu ditambah tingkat bunga.Tetapi bagaimana jika bunga dihitung lebih dari setahun sekali, tetapi lebih sering? Atau bagaimana jika bunga diperoleh selama dua, tiga, sepuluh tahun? Dalam hal ini, kita selalu perlu mengklarifikasi bagaimana bunga diperoleh, pada akhir jangka waktu atau dengan frekuensi tertentu dan untuk berapa tahun.Bunga sederhana

Perhatikan contoh bunga yang timbul pada akhir jangka waktu setoran. Nilai masa depan akan sama dengan nilai saat ini ditambah nilai saat ini dikalikan dengan suku bunga tahunan. Tingkat bunga tahunan akan ditambahkan ke jumlah setoran kami sebanyak berapa tahun kami telah memberikan kontribusi.Hasil - nilai saat ini dikalikan dengan jumlah unit ditambah tingkat bunga (r)dikalikan dengan jumlah tahun kontribusi (T). Metode penghitungan bunga ini disebut bunga sederhana .Jika suku bunga dibebankan setiap tahun, maka formula akan terlihat berbeda.

Pertimbangkan situasi dengan akrual selama beberapa tahun. Kami percaya bahwa tingkat bunga saat ini sepanjang periode akan sama. Kemudian rumusnya mengambil bentuk sebagai berikut: nilai saat ini dikalikan dengan jumlah unit ditambah tingkat bunga, kemudian lagi dengan jumlah unit dan tingkat bunga, dll. Gandakan berkali-kali dengan berapa tahun kontribusi dibuat. Secara umum, rumusnya akan terlihat seperti ini:Harap dicatat bahwa jika dalam kasus pertama, jumlah bunga ditambahkan ke deposit kami setiap tahun (seperti dalam contoh pertama, di mana 50 rubel ditambahkan ke jumlah deposit), maka dalam kasus biaya tahunan 50 rubel ditambahkan pada periode pertama, kami membebankan setiap kali persen.Selalu penting untuk memperhatikan bagaimana bunga dihitung. Bunga dapat diperoleh tidak hanya setahun sekali, tetapi juga setiap enam bulan, setiap hari. Dan pada prinsipnya, tidak ada yang menghalangi kita untuk mengisi persentase ini secara terus menerus.Bunga akrual berkelanjutan

Mari kita lihat bagaimana rumus untuk menghitung bunga akan terlihat lebih dari setahun sekali. Dalam hal ini, nilai masa depan akan sama dengan nilai saat ini dikalikan dengan jumlah satu ditambah tingkat bunga tahunan dibagi dengan jumlah periode akrual dalam tahun (n)dalam derajat nT. Jika akrual dilakukan setiap enam bulan, maka n=2jika setiap hari, maka n=365.Seperti apa rumusnya jika kita ingin memperoleh bunga terus menerus? Di sini Anda harus mengingat matematika sekolah. Rumusnya adalah sebagai berikut:Untuk membawa batas kami ke bentuk yang mudah, kami perlu melakukan substitusi. Hasilnya, kami mendapatkan yang berikut:Mengingat bahwa batas kami sama dengan angka Euler (e = 2.71), rumus kami dikonversi menjadi ekspresi yang sangat sederhana. Nilai kontribusi kami saat ini dikalikan dengan eksponen, yang dinaikkan ke tingkat yang diwakili oleh produk tingkat bunga dan jumlah tahun saat bunga kami diperoleh.Mari kita bandingkan bagaimana pembayaran terlihat tergantung pada frekuensi akrual. Tabel tersebut menunjukkan nilai kontribusi dari seratus ribu rubel di masa depan, yang diberikan selama sepuluh tahun pada tingkat dua puluh persen.Seperti yang Anda lihat, deposan akan menerima 300 ribu rubel jika terjadi akrual pada akhir jangka waktu deposit.Dengan demikian, jumlah setoran saat menghitung bunga setiap tahun menggandakan jumlah setoran ketika membayar bunga sekali pada akhir jangka waktu.

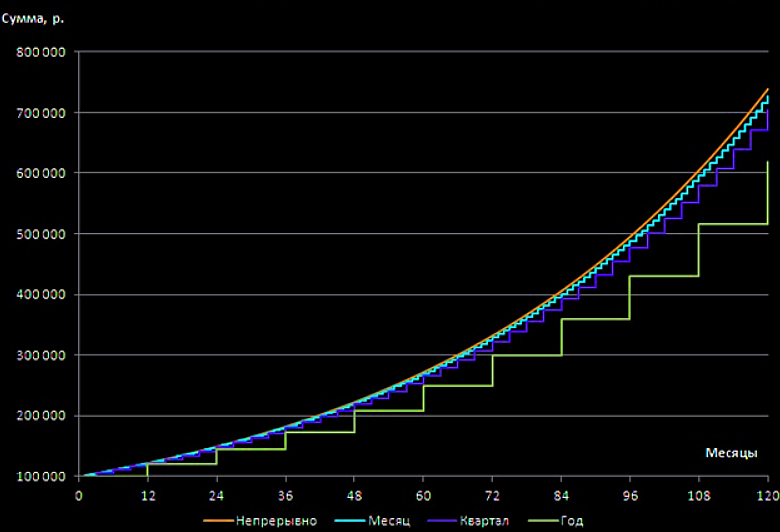

Jika akrual dilakukan terus menerus, maka jumlah setoran lebih dari 700 ribu rubel terhadap 300 ribu rubel dengan perhitungan bunga sederhana.Grafik di bawah ini dengan jelas menunjukkan bagaimana jumlah total simpanan tumbuh dengan berbagai metode penghitungan bunga. Dari sini perlu untuk menyimpulkan:

Dari sini perlu untuk menyimpulkan:ketika memilih kontribusi, penting untuk melihat tidak hanya pada ukuran tingkat bunga, tetapi juga pada frekuensi bunga akrual. Suku bunga tinggi tidak selalu benar-benar menguntungkan.

Karena itu, sebelum membuat pilihan Anda, masuk akal untuk melakukan perhitungan kecil untuk mengetahui jumlah total kontribusi dalam kondisi yang diberikan.# 2 Diskon (membantu untuk memahami mana yang lebih baik: ambil paket cicilan atau bayar sekarang dengan diskon)

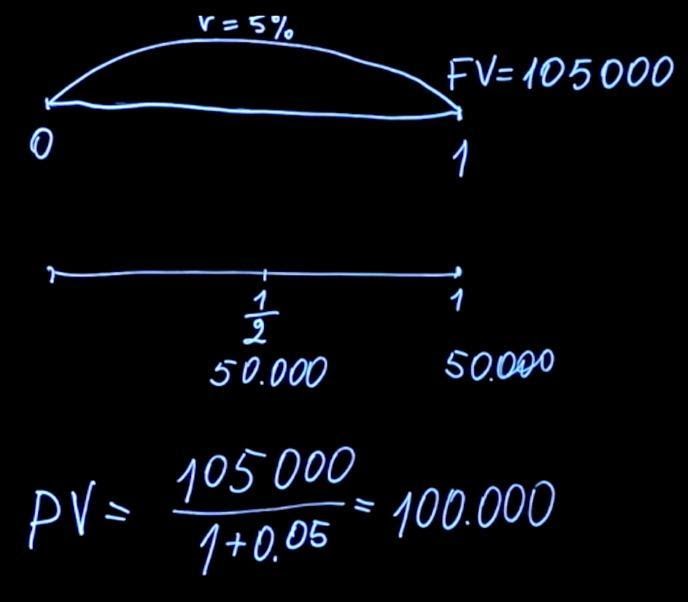

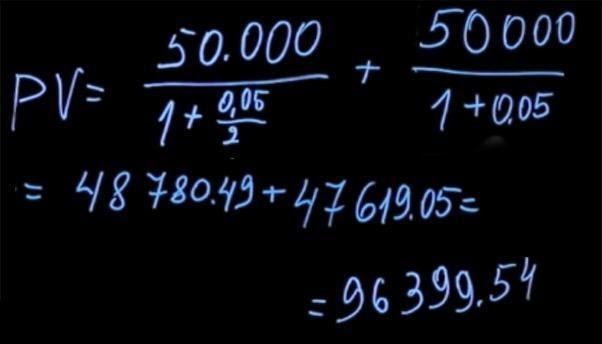

Kami memeriksa berapa tarif dan apa metode penghitungan bunga. Jika bunga dibayarkan pada akhir jangka waktu setoran, bunga disebut sederhana , jika bunga dibayarkan pada suatu periode tertentu, maka bunga tersebut disebut kompleks .Mari kita selesaikan masalah terbalik. Misalkan kita tahu berapa banyak kita akan dibayar di masa depan (misalnya, seseorang menjanjikan kita pembayaran untuk beberapa produk). Kami juga tahu tingkat bunga sekarang. Bagaimana kita menghitung harga produk ini saat ini?Seperti disebutkan sebelumnya, nilai masa depan dari jumlah pembayaran akan sama dengan nilai saat ini dikalikan dengan satu ditambah tingkat bunga. Jika kami menyatakan nilai saat ini dari rumus ini, maka itu akan sama dengan nilai masa depan dibagi satu ditambah tingkat bunga.Jika bunga diperoleh dengan beberapa periodisitas, maka secara umum rumusnya terlihat seperti ini:T- ini adalah jumlah periode untuk membayar biaya bunga. Proses membagi nilai masa depan dengan satu, ditambah tingkat bunga, adalah tingkat yang Tdisebut diskon . Dan faktornya, unit dibagi dengan jumlah unit ditambah rkekuatan T, disebut koefisien diskon .Mari kita kembali ke tugas premium mana yang lebih baik untuk dipilih. Bergantung pada metode bonus, jumlah pembayaran dapat bervariasi. Namun, tidak selalu jelas metode mana yang lebih disukai. Untuk memberikan jawaban yang benar, perlu untuk menyelesaikan masalah matematika. Misalkan kita memiliki kesempatan untuk mengambil 105 ribu rubel pada akhir tahun dengan tingkat bunga 5 persen. Atau kita dapat memilih bonus cara lain ketika kita dibayar 50 ribu rubel setiap enam bulan dengan tingkat bunga yang sama.Bandingkan dua pembayaran ini. Untuk melakukan ini, kami menghitung berapa nilai saat ini untuk masing-masing pembayaran ini. Menggunakan rumus untuk menemukan nilai saat ini, kita perlu mendiskon 105 ribu pada tingkat lima persen (dalam hal ini, T = 1). Kami mendapat 100 ribu.

Lebih menguntungkan untuk mendapatkan premi 105 ribu rubel dengan menunggu lebih lama.

Prinsip ini bekerja ketika menilai berbagai situasi kehidupan.Misalnya, ketika Anda ditawari untuk membeli mobil dengan mencicil atau membayar jumlah penuh sekarang dengan semacam diskon. Anda perlu mengambil jumlah masa depan yang Anda bayar, membawanya ke nilai saat ini, dan kemudian membandingkan pembayaran yang terjadi pada saat yang sama.

Dalam hal ini, perbandingannya akan benar.# 3 Suku bunga forward

Misalkan kita menyetujui suku bunga. Pada tingkat bunga ini, dalam setahun saya akan meminjam uang dari Anda, yang akan saya bayar dalam dua tahun, ditambah bunga. Berapa tingkat suku bunga agar adil? Kami akan menggambarkan contoh ini secara lebih rinci.Kita sekarang berada di titik nol. Dalam setahun, saya akan xmengambil uang dari Anda pada tingkat dan mengembalikannya kepada Anda dalam dua tahun. Bagaimana cara menghitung tawaran x? Kami memiliki beberapa opsi. Anda sekarang dapat menaruh uang pada tingkat r1 per tahun, dan kemudian menginvestasikannya kembali pada tingkat x.Atau segera kumpulkan uang dengan nilai r2 selama dua tahun.Ada Kondisi No-Arbitrage di pasar keuangan . Dikatakan bahwa jika pada akhir jangka waktu kami menerima pembayaran yang sama, maka untuk instrumen dengan risiko yang sama, jumlah awal juga harus sama. Mari kita tanda tangani juga. Nilai masa depan dari opsi investasi pertama FV1 akan sama dengan nilai saat ini dikalikan dengan jumlah satu dan rT1 (kami mengasumsikan bahwa kami memiliki perhitungan bunga sederhana).Momen waktu T1 sama dengan satu tahun. Selanjutnya, kami akan menginvestasikan kembali jumlahnya, dan kami akan memakai periode waktu T2 - T1 kali tingkat bunga kami x. T2 - Ini adalah titik waktu, dalam kasus kami, dua tahun.Atau nilai masa depan FV2 akan sama dengan nilai saat ini PVdikalikan dengan satu ditambah r2 kali T2 . Menurut kondisi tanpa arbitrase, FV1 harus sama FV2 .Dari ini kita dapatkan yang berikut:Rumusnya cukup rumit. Mari kita hitung contoh menggunakan rumus ini, dan kemudian pikirkan apa yang bisa kita lakukan untuk membuatnya terlihat lebih sederhana.Biarkan suku bunga kami menjadi r1 = 4%; r2 = 6%. Dalam hal ini, kami memiliki yang berikut:x=(1+0,06*2)/(1+0,04*1)-1 = 1,077-1 = 0,077 = 7,7%

Tampaknya aneh bahwa angka untuk dua tahun sama dengan enam persen, untuk satu tahun sama dengan empat persen, dan dari tahun ke dua kita mendapatkan tingkat lebih dari tujuh persen. Ini dijelaskan sebagai berikut. Karena pada tahun pertama kami memiliki tingkat tahunan lebih rendah dari dua tahun, pada tahun berikutnya itu harus lebih tinggi dari kedua tarif ini. Ini diperlukan untuk mengkompensasi kurangnya minat pada tahun pertama, dan setelah investasi kembali, orang bisa mendapatkan jumlah yang sama seperti ketika berinvestasi selama dua tahun pada tingkat yang lebih tinggi. Suku bunga ini disebut suku bunga forward.Untuk membuat hidup Anda lebih mudah, mari sederhanakan formula ini. Jika kita menggunakan rumus perhitungan bunga berkelanjutan ( FV=PVerT ), maka kita dapat menulis ulang ketentuan untuk tidak adanya arbitrase sebagai berikut:PVer 2 T 2 = PVer 1 T 1 e (T 2 -T 1 ) xJika kita mengambil logaritma dari kedua sisi persamaan kita dan mengurangi konstanta, kita mendapatkan:r2 T2 = r1 T1 +(T2 -T1)xSelanjutnya, mudah untuk menemukan x:x=(r2 T2 - r1 T1 )/(T2 -T1)Setuju, formula seperti itu untuk suku bunga di masa depan jauh lebih mudah dan lebih nyaman untuk digunakan.Anda dapat mengajukan pertanyaan - mengapa produk aneh dan siapa yang menggunakannya?Bayangkan situasi di mana Anda atau perusahaan Anda pasti akan menerima dana dalam setahun. Sekarang Anda ingin melindungi diri dari risiko perubahan suku bunga. Anda mengerti bahwa dalam satu tahun tingkat bunga dapat meningkat dan menjadi lebih menguntungkan, tetapi Anda juga mengerti bahwa itu bisa menurun. Dan Anda cukup nyaman dengan suku bunga forward yang beroperasi di pasar. Kemudian Anda dapat menyimpulkan kontrak, menunjukkan di dalamnya bahwa untuk uang yang akan diterima di masa depan dalam satu tahun, Anda menyimpulkan kontrak pada tingkat yang diberikan. Kurs ditetapkan, dan Anda tidak lagi khawatir tentang bagaimana perubahan suku bunga di pasar akan terjadi.Harap perhatikan bahwa suku bunga forward sama sekali bukan prediksi harga di masa depan. Ini sama sekali tidak berarti bahwa suku bunga akan sama dengan 7,7% dalam setahun, ketika kita menemukan diri kita pada titik T 1 . Mereka dapat mengambil nilai apa pun, dan itulah sebabnya. Pada saat kita menghitung tingkat bunga ke depan dari kurs yang berlaku di pasar, kita dapat mengatakan bahwa kurs ini adalah ekspektasi pasar terhadap harga di masa depan. Tetapi pada saat kita bergerak ke masa depan, peristiwa baru terjadi, informasi baru ditambahkan, dan pasar entah bagaimana berubah. Oleh karena itu, suku bunga dalam setahun tidak akan sesuai dengan suku bunga yang dihitung untuk tahun sekarang.Artikel lain dalam seri ini :- Obligasi dari A hingga Z. Likbez untuk geek, Bagian 2 (akan segera tersedia)