Imaginez la situation - vous achetez une voiture et deux options vous sont proposées: payer par versements échelonnés sur plusieurs mois ou rembourser la totalité du montant immédiatement et avec une petite remise. Quel serait le plus rentable?Ou, par exemple, vous souhaitez placer une contribution pour un an. Vous pouvez mettre pour l'ensemble du terme à un pourcentage élevé ou pour de courtes périodes individuelles à un taux inférieur. Quel est le meilleur et combien?Toutes les réponses sont sous un chat. Et bienvenue dans un monde où le temps c'est toujours de l'argent. Vous le saviez avant, mais maintenant - en détail et avec des exemples.Je m'appelle Maria Abrashkina, je suis mathématicienne et chef de produit dans l'équipe de calcul du risque de portefeuille. Et aussi l'un des auteurs du cours vidéo sur les mathématiques financières (Partie 1 - Types de calcul des intérêts , Partie 2 - Actualisation , Partie 3 - Taux d'intérêt à terme ). Dans cet article, je parlerai de la valeur de l'argent, des taux d'intérêt et des obligations . Ces connaissances vous aideront à l'avenir à prendre des décisions financières basées sur un calcul précis, en utilisant des mathématiques simples.#1. La valeur temps de l'argent. Types d'accumulation d'intérêts

Tout d'abord, parlons de la valeur temporelle de l'argent ou de la valeur temporelle de l'argent (TVM) , de la raison pour laquelle l'argent a de la valeur et des types d'intérêts existants.L'image ci-dessous montre une liste de films avec un box-office maximum.Pouvons-nous les comparer par ces chiffres? Étant donné que les films sont sortis au cours des différentes années, il est peu probable qu'une telle comparaison soit correcte. Comment êtreRegardons un exemple plus simple. Supposons que vous ayez mille roubles, et je vous demande ce montant de dette. Combien voulez-vous que je vous donne en un an? Vous penserez peut-être que pour ce millier de roubles, vous pouvez maintenant acheter une bouteille de vin délicieux ou autre chose. Vous pouvez également supposer qu'après un an pour le même millier de roubles, il est peu probable que vous puissiez acheter ce produit en raison de l'inflation. De plus, il y a un risque que je ne rende pas l'argent. Par conséquent, très probablement, vous voudrez une compensation pour le fait que vous n'achèterez pas une bouteille de vin ou toute autre chose. Vous avez également besoin d'une incitation pour justifier le risque que je ne vous rende pas l'argent. Vous aurez probablement besoin que je retourne l'argent avec une sorte d'allocation, c'est-à-dire avec un pourcentage.Ainsi, l'argent a de la valeur parce que son propriétaire veut une compensation pour le fait qu'il ne peut acheter aucun produit ou service, et pour le risque qu'il porte, en donnant de l'argent en dette.

Dans le langage des mathématiques, cela ressemblera à ceci:PV = 1000Maintenant, vous me donnez mille roubles. Indiquez-le comme PV (Present Value). Disons que le taux (r)est de 5%, et vous me donnez l'argent pour une période d'un an. Ensuite, en retournant l'argent FV (Future Value), je dois ajouter 50 roubles au montant initial.Si vous écrivez cette formule en général, la valeur future est égale au montant de la dette multiplié par un plus le taux d'intérêt.Mais que se passe-t-il si l'intérêt est calculé plus d'une fois par an, mais plus souvent? Ou que se passe-t-il si les intérêts sont accumulés pendant deux, trois, dix ans? Dans ce cas, nous devons toujours clarifier comment les intérêts sont accumulés, à la fin du terme ou avec une certaine fréquence et pour combien d'années.Intérêt simple

Prenons l'exemple où les intérêts sont accumulés à la fin de la durée du dépôt. La valeur future sera égale à la valeur actuelle plus la valeur actuelle multipliée par le taux d'intérêt annuel. Le taux d'intérêt annuel sera ajouté au montant de notre dépôt autant de fois que depuis combien d'années nous avons cotisé.Résultat - la valeur actuelle multipliée par la somme de l'unité plus le taux d'intérêt (r)multiplié par le nombre d'années de cotisation (T). Cette méthode de calcul de l'intérêt est appelée intérêt simple .Si le taux d'intérêt est facturé chaque année, la formule sera différente.

Considérez la situation de l'accumulation sur une période de plusieurs années. Nous pensons que le taux d'intérêt actuel tout au long de la période sera le même. Ensuite, la formule prend la forme suivante: la valeur actuelle multipliée par la somme de l'unité plus le taux d'intérêt, puis à nouveau par la somme de l'unité et du taux d'intérêt, etc. Multipliez tant de fois par le nombre d'années de cotisation. En général, la formule ressemblera à ceci:Veuillez noter que si dans le premier cas, le montant des intérêts a été ajouté à notre dépôt chaque année (comme dans le premier exemple, où 50 roubles ont été ajoutés au montant du dépôt), puis dans le cas d'une charge annuelle de 50 roubles ajoutée dans la première période, nous facturons chaque fois pour cent.Il est toujours important de prêter attention à la façon dont les intérêts sont calculés. Les intérêts peuvent être accumulés non seulement une fois par an, mais également une fois tous les six mois, tous les jours. Et en principe, rien ne nous empêche de facturer ces pourcentages en continu.Accumulation continue d'intérêts

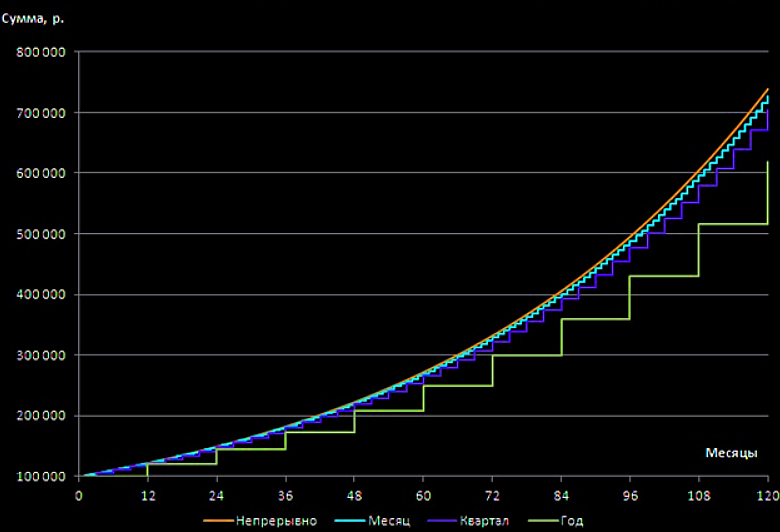

Voyons à quoi ressemblera la formule de calcul des intérêts plus d'une fois par an. Dans ce cas, la valeur future sera égale à la valeur actuelle multipliée par le montant de un plus le taux d'intérêt annuel divisé par le nombre de périodes de cumul de l'année (n)en degrés nT. Si des régularisations sont faites tous les six mois, alors n=2si tous les jours, alors n=365.À quoi ressemblera la formule si nous voulons accumuler des intérêts de façon continue? Ici, vous devez vous rappeler les mathématiques de l'école. La formule sera la suivante:Afin d'apporter notre limite à une forme pratique, nous devons effectuer une substitution. En conséquence, nous obtenons ce qui suit:Étant donné que notre limite est égale au nombre d'Euler (e = 2,71), notre formule est convertie en une expression très simple. La valeur actuelle de notre contribution est multipliée par l'exposant, qui est augmenté dans la mesure représentée par le produit du taux d'intérêt et le nombre d'années sur lesquelles nos intérêts sont accumulés.Comparons l'apparence des paiements en fonction de la fréquence des régularisations. Le tableau montre la valeur future de la contribution de cent mille roubles, qui est fixée pour dix ans à un taux de vingt pour cent.Comme vous pouvez le voir, le déposant recevra 300 000 roubles en cas d'accumulation à la fin du terme du dépôt.Ainsi, le montant du dépôt lors du calcul annuel des intérêts double le montant du dépôt lors du paiement des intérêts une fois à la fin du terme.

Si les provisions sont effectuées en continu, le montant du dépôt est supérieur à 700 000 roubles contre 300 000 roubles avec un simple calcul des intérêts.Le graphique ci-dessous montre clairement comment le montant total des dépôts augmente avec différentes méthodes de calcul des intérêts. Il faut en conclure:

Il faut en conclure:lors du choix d'une contribution, il est important de tenir compte non seulement de la taille du taux d'intérêt, mais également de la fréquence de l'accumulation des intérêts. Un taux d'intérêt élevé n'est pas toujours vraiment bénéfique.

Par conséquent, avant de faire votre choix, il est judicieux de faire de petits calculs pour connaître le montant total de la contribution dans les conditions données.# 2 Rabais (aide à comprendre ce qui est le mieux: optez pour un plan de versement ou payez maintenant à rabais)

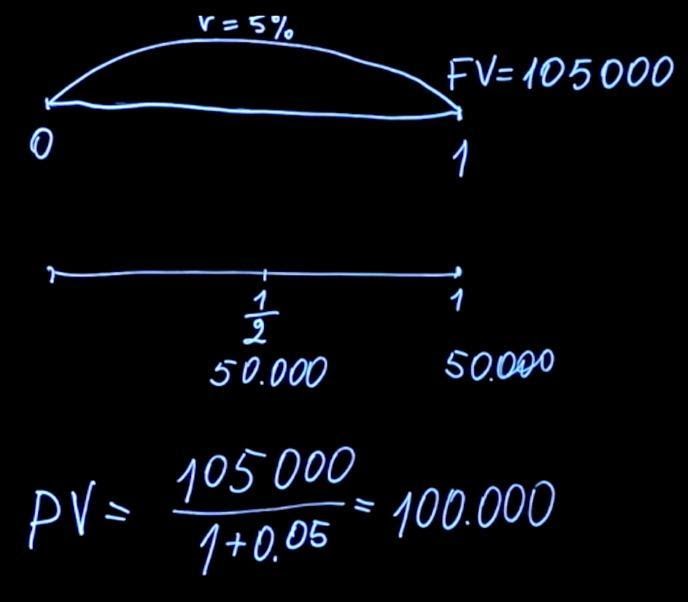

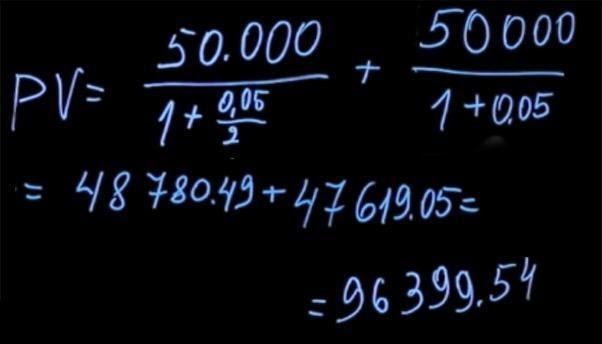

Nous avons examiné quels sont les taux et quelles sont les méthodes de calcul des intérêts. Si l'intérêt est payé à la fin de la durée du dépôt, l'intérêt est appelé simple , si l'intérêt est payé à une certaine périodicité, alors cet intérêt est appelé complexe .Résolvons le problème inverse. Supposons que nous sachions combien nous serons payés à l'avenir (par exemple, quelqu'un nous a promis un paiement pour un produit). Nous savons également quel est actuellement le taux d'intérêt. Comment calculons-nous le prix actuel de ce produit?Comme mentionné précédemment, la valeur future du montant du paiement sera égale à la valeur actuelle multipliée par un plus le taux d'intérêt. Si nous exprimons la valeur actuelle à partir de cette formule, alors elle sera égale à la valeur future divisée par un plus le taux d'intérêt.Si les intérêts sont accumulés avec une certaine périodicité, alors en termes généraux, la formule ressemble à ceci:T- c'est le nombre de périodes de paiement des intérêts. Ce processus de division de la valeur future par un, plus le taux d'intérêt, est dans une certaine mesure Tappelé actualisation . Et le facteur, l'unité divisée par la somme de l'unité plus rla puissance T, s'appelle le coefficient d'actualisation .Revenons à la tâche dont la prime est préférable de choisir. Selon la méthode du bonus, le montant des paiements peut varier. Cependant, il n'est pas toujours évident de savoir quelle méthode est préférable. Pour donner la bonne réponse, il est nécessaire de résoudre un problème mathématique. Supposons que nous ayons la possibilité de prendre 105 000 roubles à la fin de l'année à un taux d'intérêt de 5%. Ou nous pouvons choisir un autre mode de bonus lorsque nous sommes payés 50 000 roubles tous les six mois au même taux d'intérêt.Comparez ces deux paiements. Pour ce faire, nous calculons la valeur actuelle de chacun de ces paiements. En utilisant la formule pour trouver la valeur actuelle, nous devons actualiser 105 000 à un taux de cinq pour cent (dans ce cas, T = 1). Nous obtenons 100 mille.

Il est plus rentable d’obtenir une prime de 105 000 roubles en attendant plus longtemps.

Ce principe fonctionne lors de l'évaluation de diverses situations de la vie.Par exemple, lorsque l'on vous propose d'acheter une voiture par versements ou de payer le montant total maintenant avec une sorte de remise. Vous devez prendre le montant futur que vous payez, le ramener à la valeur actuelle, puis comparer les paiements qui se produisent en même temps.

Dans ce cas, la comparaison sera correcte.# 3 Taux d'intérêt à terme

Supposons que nous convenions d'un taux d'intérêt. À ce taux d'intérêt, dans un an, je vous emprunterai de l'argent, que je rembourserai dans deux ans, plus les intérêts. Quel devrait être le taux d'intérêt pour être juste? Nous décrirons cet exemple plus en détail.Nous sommes maintenant au temps zéro. Dans un an, je vous xprendrai de l'argent à un taux et je vous le rendrai dans deux ans. Comment calculer une enchère x? Nous avons plusieurs options. Vous pouvez maintenant mettre de l'argent au taux de r1 par an, puis le réinvestir au taux x.Ou mettez de l'argent tout de suite au rythme de r2 pendant deux ans.Il existe une condition de non-arbitrage sur le marché financier . Il dit que si à la fin du terme nous recevons les mêmes paiements, alors pour les instruments présentant le même risque, le montant initial devrait également être le même. Signons-le aussi. La valeur future de la première option d'investissement FV1 sera égale à la valeur actuelle multipliée par la somme de un et rT1 (nous supposons que nous avons un calcul simple des intérêts).Le moment de temps T1 est égal à un an. Ensuite, nous aurons le réinvestissement du montant, et nous allons mettre sur une période allant de T2 - T1 , multiplié par le taux d'intérêt x. T2 - C'est un moment, dans notre cas, deux ans.Ou la valeur future de FV2 sera égale à la valeur actuelle PVmultipliée par un plus r2 fois T2 . Selon la condition de non-arbitrage, FV1 doit être égal à FV2 .De cela, nous obtenons ce qui suit:La formule est assez lourde. Calculons un exemple à l'aide de cette formule, puis réfléchissons à ce que nous pouvons faire pour le rendre plus simple.Soit nos taux d'intérêt r1 = 4%; r2 = 6%. Dans ce cas, nous avons les éléments suivants:x=(1+0,06*2)/(1+0,04*1)-1 = 1,077-1 = 0,077 = 7,7%

Il semblerait étrange que le taux pour deux ans soit égal à six pour cent, pour un an il est égal à quatre pour cent, et d'un an à deux, nous obtenons un taux de plus de sept pour cent. Ceci est expliqué comme suit. Étant donné que la première année, nous avons un taux annuel inférieur à deux ans, l'année prochaine, il devrait être supérieur à ces deux taux. Cela est nécessaire pour compenser le manque d'intérêt la première année et, après le réinvestissement, on pourrait obtenir le même montant que lors d'un investissement de deux ans à un taux plus élevé. Ce taux est appelé taux d'intérêt à terme.Pour vous faciliter la vie, simplifions cette formule. Si nous utilisons la formule de calcul de l'intérêt continu ( FV=PVerT ), nous pouvons réécrire la condition d'absence d'arbitrage comme suit:PVer 2 T 2 = PVer 1 T 1 e (T 2 -T 1 ) xSi nous prenons le logarithme des deux côtés de notre égalité et réduisons les constantes, nous obtenons:r2 T2 = r1 T1 +(T2 -T1)xEnsuite, il est facile de trouver x:x=(r2 T2 - r1 T1 )/(T2 -T1)D'accord, une telle formule pour les taux d'intérêt futurs est beaucoup plus facile et plus pratique à utiliser.Vous pouvez poser une question - pourquoi un produit si étrange et qui l'utilise?Imaginez une situation où vous ou votre entreprise recevrez certainement des fonds dans un an. Désormais, vous souhaitez vous protéger du risque de variation des taux d'intérêt. Vous comprenez qu'en un an le taux d'intérêt peut augmenter et devenir plus rentable, mais vous comprenez également qu'il peut baisser. Et vous êtes assez à l'aise avec le taux d'intérêt à terme sur le marché. Ensuite, vous pouvez conclure un contrat, en y indiquant que pour l'argent qui sera reçu à l'avenir dans un an, vous concluez un contrat à un taux donné. Le taux est fixe et vous ne vous souciez plus de la manière dont les variations des taux d'intérêt sur le marché se produiront.Veuillez noter que le taux d'intérêt à terme n'est en aucun cas une prévision du prix futur. Cela ne signifie absolument pas que les taux d'intérêt seront égaux à 7,7% dans un an, lorsque nous nous retrouverons au point T 1 . Ils peuvent prendre n'importe quelle valeur, et c'est pourquoi. Au moment où l'on calcule le taux d'intérêt à terme à partir des taux en vigueur sur le marché, on peut dire que ce taux est l'attente du marché par rapport aux prix futurs. Mais au moment où nous entrons dans l'avenir, de nouveaux événements se produisent, de nouvelles informations sont ajoutées et le marché est en train de changer. Par conséquent, les taux d'intérêt d'une année ne coïncideront pas avec les taux à terme calculés pour l'année actuelle.Autres articles de cette série :- Obligations de A à Z. Likbez pour un geek, partie 2 (sera bientôt disponible)