Imagine la situación: está comprando un automóvil y se le ofrecen dos opciones: pagar en cuotas durante varios meses o pagar el monto total de inmediato y con un pequeño descuento. ¿Cuál sería más rentable?O, por ejemplo, desea hacer una contribución por un año. Puede poner el término completo en un alto porcentaje o para períodos cortos individuales en un menor. ¿Cuál es mejor y cuánto?Todas las respuestas están debajo de un gato. Y bienvenido a un mundo donde el tiempo siempre es dinero. Lo sabías antes, pero ahora, en detalle y con ejemplos.Mi nombre es Maria Abrashkina, soy matemática y propietaria del producto en el equipo de cálculo de riesgos de cartera. Y también uno de los autores del video curso sobre matemática financiera (Parte 1 - Tipos de cálculo de intereses , Parte 2 - Descuentos , Parte 3 - Tasas de interés a plazo ). En esta publicación hablaré sobre el valor del dinero, las tasas de interés y los bonos . Este conocimiento lo ayudará en el futuro a tomar decisiones financieras basadas en cálculos precisos, utilizando matemáticas simples.# 1 El valor temporal del dinero. Tipos de devengo de intereses

Primero, hablemos sobre cuál es el valor temporal del dinero o el Valor temporal del dinero (TVM) , por qué el dinero tiene valor y qué tipos de interés existen.La siguiente imagen muestra una lista de películas con la máxima taquilla.¿Podemos compararlos con estos números? Dado que las películas fueron lanzadas en diferentes años, es poco probable que dicha comparación sea correcta. Cómo serVeamos un ejemplo más simple. Supongamos que tiene mil rublos y le pido este monto en deuda. ¿Cuánto quieres que te dé en un año? Quizás piense que por estos mil rublos ahora puede comprar una botella de vino delicioso u otra cosa. También puede suponer que después de un año por los mismos mil rublos, es poco probable que pueda comprar este producto debido a la inflación. Además, existe el riesgo de que no devuelva el dinero. Por lo tanto, lo más probable es que desee una compensación por el hecho de que no comprará una botella de vino ni ninguna otra cosa. También necesita un incentivo para justificar el riesgo de que no le devuelva el dinero. Probablemente me requerirá que devuelva el dinero con algún tipo de asignación, es decir, con un porcentaje.Entonces, el dinero tiene valor porque su dueño quiere una compensación por el hecho de que no puede comprar ningún producto o servicio, y por el riesgo que conlleva, dando dinero en deuda.

En el lenguaje de las matemáticas, se verá así:PV = 1000Ahora me das mil rublos. Denotalo como PV (Present Value). Digamos que la tasa (r)es del 5%, y me das el dinero por un período de un año. Luego, devolviendo el dinero FV (Future Value), tengo que agregar 50 rublos a la cantidad original.Si escribe esta fórmula en general, entonces el valor futuro es igual al monto de la deuda multiplicado por uno más la tasa de interés.Pero, ¿qué pasa si el interés se calcula más de una vez al año, pero con más frecuencia? ¿O qué pasa si se acumulan intereses por dos, tres, diez años? En este caso, siempre debemos aclarar cómo se acumulan los intereses, al final del plazo o con cierta frecuencia y durante cuántos años.Interés simple

Considere el ejemplo donde se devengan intereses al final del plazo del depósito. El valor futuro será igual al valor actual más el valor actual multiplicado por la tasa de interés anual. La tasa de interés anual se agregará al monto de nuestro depósito tantas veces como por cuántos años hemos hecho una contribución.Resultado: el valor actual multiplicado por la suma de la unidad más la tasa de interés (r)multiplicada por el número de años de la contribución (T). Este método de cálculo de interés se llama interés simple .Si la tasa de interés se cobra todos los años, la fórmula se verá diferente.

Considere la situación con la acumulación durante un período de varios años. Creemos que la tasa de interés actual durante todo el período será la misma. Luego, la fórmula toma la siguiente forma: el valor actual multiplicado por la suma de la unidad más la tasa de interés, luego nuevamente por la suma de la unidad y la tasa de interés, etc. Multiplique tantas veces por cuántos años se realizó la contribución. En general, la fórmula se verá así:Tenga en cuenta que si en el primer caso el monto de interés se agregó a nuestro depósito cada año (como en el primer ejemplo, donde se agregaron 50 rublos al monto del depósito), entonces en el caso de un cargo anual de 50 rublos agregado en el primer período, cobramos cada vez por ciento.Siempre es importante prestar atención a cómo se calcula el interés. Se pueden acumular intereses no solo una vez al año, sino también una vez cada seis meses, todos los días. Y, en principio, nada nos impide cobrar estos porcentajes continuamente.Devengo continuo de intereses

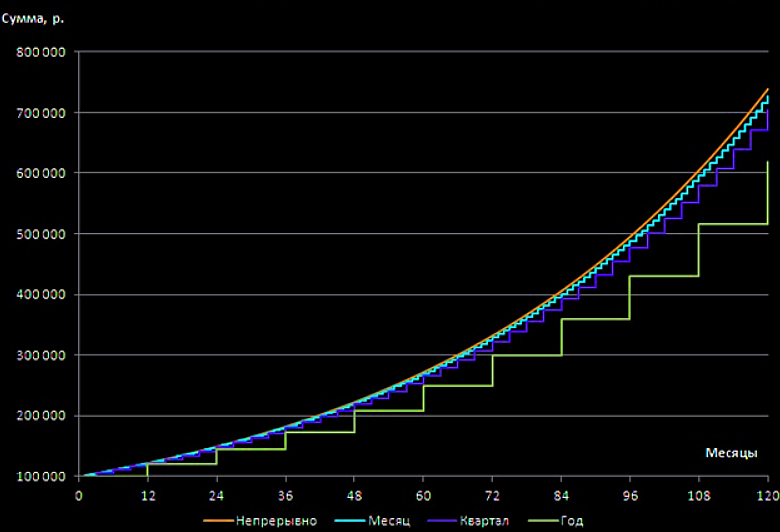

Veamos cómo se verá la fórmula para calcular el interés más de una vez al año. En este caso, el valor futuro será igual al valor actual multiplicado por la cantidad de uno más la tasa de interés anual dividida por el número de períodos de acumulación en el año (n)en grado nT. Si se hacen acumulaciones cada seis meses, entonces n=2si todos los días, entonces n=365.¿Cómo será la fórmula si queremos acumular interés continuamente? Aquí tienes que recordar las matemáticas de la escuela. La fórmula será la siguiente:Para llevar nuestro límite a una forma conveniente, necesitamos hacer una sustitución. Como resultado, obtenemos lo siguiente:Dado que nuestro límite es igual al número de Euler (e = 2.71), nuestra fórmula se convierte en una expresión muy simple. El valor actual de nuestra contribución se multiplica por el exponente, que se eleva en la medida representada por el producto de la tasa de interés y el número de años en que se devengan nuestros intereses.Comparemos cómo se ven los pagos según la frecuencia de las acumulaciones. La tabla muestra el valor futuro de la contribución de cien mil rublos, que se calcula durante diez años a una tasa del veinte por ciento.Como puede ver, el depositante recibirá 300 mil rublos en caso de que se devenguen al final del plazo del depósito.Por lo tanto, el monto del depósito al calcular el interés anualmente duplica el monto del depósito al pagar el interés una vez al final del plazo.

Si las acumulaciones se realizan continuamente, entonces el monto del depósito es más de 700 mil rublos contra 300 mil rublos con un simple cálculo de intereses.El siguiente gráfico muestra claramente cómo crece la cantidad total de depósitos con diferentes métodos de cálculo de intereses. De esto es necesario concluir:

De esto es necesario concluir:Al elegir una contribución, es importante observar no solo el tamaño de la tasa de interés, sino también la frecuencia de acumulación de intereses. Una tasa de interés alta no siempre es realmente beneficiosa.

Por lo tanto, antes de hacer su elección, tiene sentido hacer pequeños cálculos para averiguar el monto total de la contribución en las condiciones dadas.# 2 Descuentos (ayuda a comprender cuál es mejor: tome un plan de cuotas o pague ahora con un descuento)

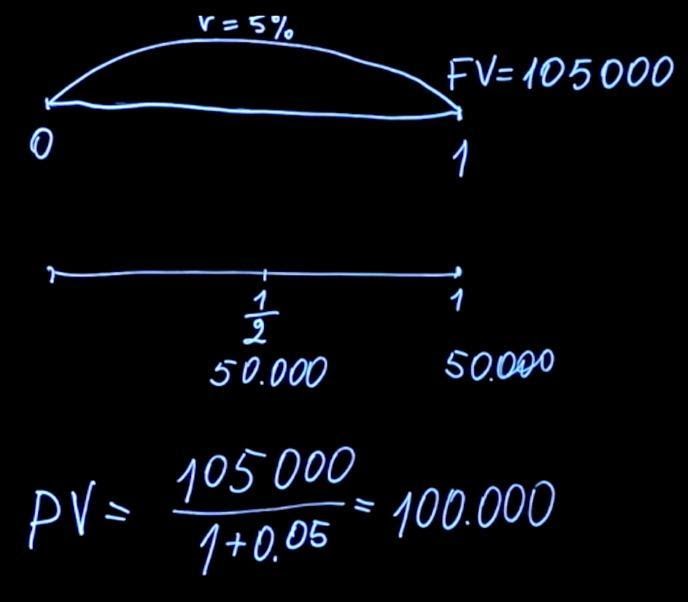

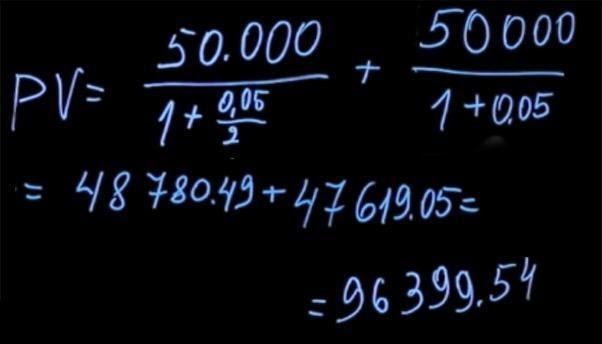

Examinamos cuáles son las tasas y cuáles son los métodos para calcular el interés. Si se pagan intereses al final del plazo del depósito, los intereses se denominan simples , si los intereses se pagan con cierta periodicidad, dichos intereses se denominan complejos .Resolvamos el problema inverso. Supongamos que sabemos cuánto nos pagarán en el futuro (por ejemplo, alguien nos prometió un pago por algún producto). También sabemos cuál es la tasa de interés ahora. ¿Cómo calculamos el precio actual de este producto?Como se mencionó anteriormente, el valor futuro del monto del pago será igual al valor actual multiplicado por uno más la tasa de interés. Si expresamos el valor actual de esta fórmula, será igual al valor futuro dividido por uno más la tasa de interés.Si se acumulan intereses con cierta periodicidad, entonces, en términos generales, la fórmula se ve así:T- este es el número de períodos para pagar los intereses. Este proceso de dividir el valor futuro por uno, además de la tasa de interés, es en un grado Tllamado el descuento . Y el factor, la unidad dividida por la suma de la unidad más rla potencia T, se llama coeficiente de descuento .Volvamos a la tarea de qué prima es mejor elegir. Dependiendo del método de bonificación, el monto de los pagos puede variar. Sin embargo, no siempre es obvio qué método es preferible. Para dar la respuesta correcta, es necesario resolver un problema matemático. Supongamos que tenemos la oportunidad de tomar 105 mil rublos al final del año a una tasa de interés del 5 por ciento. O podemos elegir otra forma de bonificación cuando nos pagan 50 mil rublos cada seis meses a la misma tasa de interés.Compare estos dos pagos. Para hacer esto, calculamos cuál será el valor actual de cada uno de estos pagos. Usando la fórmula para encontrar el valor actual, necesitamos descontar 105 mil a una tasa del cinco por ciento (en este caso, T = 1). Tenemos 100 mil.

Es más rentable obtener una prima de 105 mil rublos al esperar más.

Este principio funciona al evaluar diversas situaciones de la vida.Por ejemplo, cuando le ofrecen comprar un automóvil a plazos o pagar el monto total ahora con algún tipo de descuento. Debe tomar el monto futuro que paga, llevarlo al valor actual y luego comparar los pagos que ocurren al mismo tiempo.

En este caso, la comparación será correcta.# 3 Tasas de interés a plazo

Supongamos que acordamos una tasa de interés. A esta tasa de interés, en un año le pediré prestado dinero, que pagaré en dos años, más intereses. ¿Cuál debería ser la tasa de interés para ser justo? Describiremos este ejemplo con más detalle.Ahora estamos en el tiempo cero. En un año, xtomaré dinero de usted a una tasa y se lo devolveré en dos años. ¿Cómo calcular una oferta x? Tenemos varias opciones Ahora puede poner dinero a una tasa de r1 por año y luego reinvertirlo a una tasa x.O ponga dinero de inmediato a una tasa de r2 por dos años.Hay una condición de no arbitraje en el mercado financiero . Dice que si al final del plazo recibimos los mismos pagos, para los instrumentos con el mismo riesgo, el monto inicial también debería ser el mismo. Vamos a firmarlo también. El valor futuro de la primera opción de inversión FV1 será igual al valor actual multiplicado por la suma de uno y rT1 (suponemos que tenemos un cálculo de interés simple).El momento del tiempo T1 es igual a un año. A continuación, tendrá la reinversión del importe, y vamos a poner en un periodo de tiempo de T2 - T1 , multiplicado por nuestra tasa de interés x. T2 - Este es un punto en el tiempo, en nuestro caso, dos años.O el valor futuro de la FV2 será igual al valor de la corriente PVmultiplicado por uno más r2 veces T2 . Según la condición de no arbitraje, FV1 debe ser igual a FV2 .De esto obtenemos lo siguiente:La fórmula es bastante engorrosa. Calculemos un ejemplo con esta fórmula y luego pensemos en lo que podemos hacer para que parezca más simple.Que nuestras tasas de interés sean r1 = 4%; r2 = 6%. En este caso, tenemos lo siguiente:x=(1+0,06*2)/(1+0,04*1)-1 = 1,077-1 = 0,077 = 7,7%

Parecería extraño que la tasa durante dos años sea igual al seis por ciento, durante un año sea igual al cuatro por ciento, y de un año a dos obtengamos una tasa de más del siete por ciento. Esto se explica de la siguiente manera. Como en el primer año tenemos una tasa anual inferior a dos años, en el próximo año debería ser más alta que ambas tasas. Esto es necesario para compensar la falta de interés en el primer año, y después de la reinversión se podría obtener la misma cantidad que cuando se invierte durante dos años a una tasa más alta. Esta tasa se llama tasa de interés a plazo.Para facilitarle la vida, simplifiquemos esta fórmula. Si usamos la fórmula de cálculo de interés continuo ( FV=PVerT ), entonces podemos reescribir la condición para la ausencia de arbitraje de la siguiente manera:PVer 2 T 2 = PVer 1 T 1 e (T 2 -T 1 ) xSi tomamos el logaritmo de ambos lados de nuestra igualdad y reducimos las constantes, obtenemos:r2 T2 = r1 T1 +(T2 -T1)xA continuación, es fácil encontrar x:x=(r2 T2 - r1 T1 )/(T2 -T1 De)acuerdo, tal fórmula para tasas de interés futuras es mucho más fácil y más conveniente de usar.Puede hacer una pregunta: ¿por qué un producto tan extraño y quién lo utiliza?Imagine una situación en la que usted o su empresa definitivamente recibirán fondos en un año. Ahora le gustaría protegerse del riesgo de cambios en las tasas de interés. Usted comprende que en un año la tasa de interés puede aumentar y volverse más rentable, pero también comprende que puede disminuir. Y se siente bastante cómodo con la tasa de interés a plazo que opera en el mercado. Luego puede concluir un contrato, indicando que por el dinero que vendrá en el futuro en un año, concluye un contrato a una tasa determinada. La tasa es fija y ya no te preocupes por cómo ocurrirán los cambios en las tasas de interés en el mercado.Tenga en cuenta que la tasa de interés a plazo de ninguna manera es una predicción del precio futuro. Esto no significa en absoluto que las tasas de interés sean iguales al 7.7% en un año, cuando nos encontremos en el punto T 1 . Pueden adquirir cualquier valor, y por eso. En el momento en que calculamos la tasa de interés a plazo de las tasas vigentes en el mercado, podemos decir que esta tasa es la expectativa del mercado con respecto a los precios futuros. Pero para cuando nos movemos hacia el futuro, están ocurriendo nuevos eventos, se está agregando nueva información y el mercado está cambiando de alguna manera. Por lo tanto, las tasas de interés en un año no coincidirán con las tasas a plazo calculadas para el año actual.Otros artículos en esta serie :- Bonos de la A a la Z. Likbez para un geek, Parte 2 (estará disponible pronto)