Stellen Sie sich die Situation vor: Sie kaufen ein Auto und haben zwei Möglichkeiten: Sie zahlen mehrere Monate in Raten oder zahlen den gesamten Betrag sofort und mit einem kleinen Rabatt ab. Welches wäre rentabler?Oder Sie möchten beispielsweise einen Beitrag für ein Jahr leisten. Sie können für die gesamte Laufzeit einen hohen Prozentsatz oder für einzelne kurze Zeiträume einen niedrigeren Prozentsatz festlegen. Welches ist besser und wie viel?Alle Antworten sind unter einer Katze. Und willkommen in einer Welt, in der Zeit immer Geld ist. Sie wussten es vorher, aber jetzt - im Detail und mit Beispielen.Mein Name ist Maria Abrashkina, ich bin Mathematikerin und Product Owner im Team zur Berechnung des Portfoliorisikos. Und auch einer der Autoren des Videokurses über Finanzmathematik (Teil 1 - Arten der Zinsberechnung , Teil 2 - Diskontierung , Teil 3 - Forward-Zinssätze ). In diesem Beitrag werde ich über den Wert von Geld, Zinssätzen und Anleihen sprechen . Dieses Wissen wird Ihnen in Zukunft helfen, finanzielle Entscheidungen auf der Grundlage genauer Berechnungen mit einfacher Mathematik zu treffen.# 1. Der Zeitwert des Geldes. Arten von Zinsabgrenzungen

Lassen Sie uns zunächst darüber sprechen, was der Zeitwert des Geldes oder der Zeitwert des Geldes (TVM) ist , warum Geld einen Wert hat und welche Arten von Zinsen existieren.Das Bild unten zeigt eine Liste von Filmen mit maximaler Kinokasse.Können wir sie anhand dieser Zahlen vergleichen? Angesichts der Tatsache, dass die Filme in verschiedenen Jahren veröffentlicht wurden, ist es unwahrscheinlich, dass ein solcher Vergleich korrekt ist. Wie man istSchauen wir uns ein einfacheres Beispiel an. Angenommen, Sie haben tausend Rubel, und ich bitte Sie um diesen Schuldenbetrag. Wie viel soll ich dir in einem Jahr geben? Vielleicht denken Sie, dass Sie für diese tausend Rubel jetzt eine Flasche köstlichen Wein oder etwas anderes kaufen können. Sie können auch davon ausgehen, dass Sie nach einem Jahr für die gleichen tausend Rubel aufgrund der Inflation wahrscheinlich nicht in der Lage sind, dieses Produkt zu kaufen. Außerdem besteht das Risiko, dass ich das Geld nicht zurückgebe. Daher möchten Sie höchstwahrscheinlich eine Entschädigung für die Tatsache, dass Sie keine Flasche Wein oder etwas anderes kaufen. Sie brauchen auch einen Anreiz, um das Risiko zu rechtfertigen, dass ich Ihnen das Geld nicht zurückgeben kann. Sie werden wahrscheinlich von mir verlangen, dass ich das Geld mit einer Zulage, dh mit einem Prozentsatz, zurückgebe.Geld hat also Wert, weil sein Eigentümer eine Entschädigung für die Tatsache wünscht, dass er kein Produkt oder eine Dienstleistung kaufen kann, und für das Risiko, das er trägt, indem er Geld in Schulden gibt.

In der Sprache der Mathematik wird es so aussehen:PV = 1000Jetzt gibst du mir tausend Rubel. Bezeichne es als PV (Present Value). Nehmen wir an, der Satz (r)beträgt 5%, und Sie geben mir das Geld für einen Zeitraum von einem Jahr. Wenn FV (Future Value)ich dann das Geld zurückgebe , muss ich 50 Rubel zum ursprünglichen Betrag hinzufügen.Wenn Sie diese Formel im Allgemeinen schreiben, entspricht der zukünftige Wert dem Schuldenbetrag multipliziert mit eins plus dem Zinssatz.Was aber, wenn die Zinsen mehr als einmal im Jahr, aber häufiger berechnet werden? Oder was ist, wenn Zinsen für zwei, drei, zehn Jahre angefallen sind? In diesem Fall müssen wir immer klären, wie Zinsen am Ende der Laufzeit oder mit einer gewissen Häufigkeit und für wie viele Jahre angefallen sind.Einfaches Interesse

Betrachten Sie das Beispiel, in dem am Ende der Einzahlungsfrist Zinsen anfallen. Der zukünftige Wert entspricht dem aktuellen Wert zuzüglich des aktuellen Werts multipliziert mit dem jährlichen Zinssatz. Der jährliche Zinssatz wird so oft zum Betrag unserer Einzahlung addiert, wie für wie viele Jahre wir einen Beitrag geleistet haben.Ergebnis - der aktuelle Wert multipliziert mit der Summe der Einheit plus dem Zinssatz (r)multipliziert mit der Anzahl der Jahre des Beitrags (T). Diese Methode zur Berechnung der Zinsen wird als einfache Zinsen bezeichnet .Wenn der Zinssatz jedes Jahr berechnet wird, sieht die Formel anders aus.

Betrachten Sie die Situation mit der Rückstellung über einen Zeitraum von mehreren Jahren. Wir glauben, dass der aktuelle Zinssatz während des gesamten Zeitraums der gleiche sein wird. Dann hat die Formel die folgende Form: Der aktuelle Wert multipliziert mit der Summe der Einheit plus dem Zinssatz, dann erneut mit der Summe der Einheit und des Zinssatzes usw. Multiplizieren Sie so oft mit der Anzahl der Jahre, in denen der Beitrag geleistet wurde. Im Allgemeinen sieht die Formel folgendermaßen aus:Bitte beachten Sie, dass wenn im ersten Fall der Zinsbetrag jedes Jahr zu unserer Einzahlung hinzugefügt wurde (wie im ersten Beispiel, in dem 50 Rubel zum Einzahlungsbetrag hinzugefügt wurden), bei einer jährlichen Gebühr von 50 Rubel, die in der ersten Periode hinzugefügt wurde, jedes Mal eine Gebühr erhoben wird Prozent.Es ist immer wichtig, darauf zu achten, wie die Zinsen berechnet werden. Zinsen können nicht nur einmal im Jahr, sondern auch alle sechs Monate und jeden Tag aufgelaufen werden. Und im Prinzip hindert uns nichts daran, diese Prozentsätze kontinuierlich zu berechnen.Kontinuierliche Zinsabgrenzung

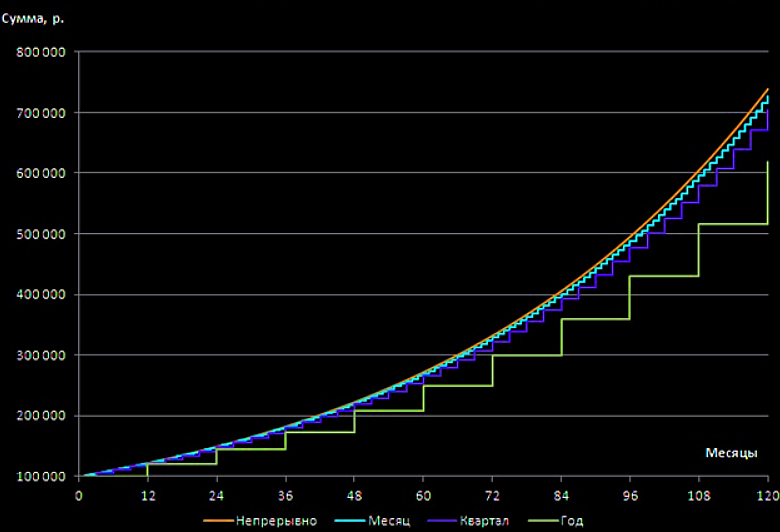

Schauen wir uns an, wie die Formel zur Berechnung der Zinsen mehr als einmal im Jahr aussehen wird. In diesem Fall entspricht der zukünftige Wert dem aktuellen Wert multipliziert mit dem Betrag von eins plus dem jährlichen Zinssatz geteilt durch die Anzahl der Abgrenzungsperioden im Jahr (n)in Grad nT. Wenn alle sechs Monate Rückstellungen gebildet werden, dann, n=2wenn jeden Tag, dann n=365.Wie wird die Formel aussehen, wenn wir kontinuierlich Zinsen sammeln wollen? Hier muss man sich an die Schulmathematik erinnern. Die Formel lautet wie folgt:Um unser Limit auf eine bequeme Form zu bringen, müssen wir eine Substitution vornehmen. Als Ergebnis erhalten wir Folgendes:Da unser Limit gleich der Euler-Zahl ist (e = 2,71), wird unsere Formel in einen sehr einfachen Ausdruck umgewandelt. Der aktuelle Wert unseres Beitrags wird mit dem Exponenten multipliziert, der in dem Umfang erhöht wird, der durch das Produkt aus dem Zinssatz und der Anzahl der Jahre, für die unsere Zinsen aufgelaufen sind, dargestellt wird.Vergleichen wir, wie Zahlungen in Abhängigkeit von der Häufigkeit der Rückstellungen aussehen. Die Tabelle zeigt den zukünftigen Wert des Beitrags von einhunderttausend Rubel, der für zehn Jahre mit einem Satz von zwanzig Prozent veranschlagt wird.Wie Sie sehen können, erhält der Einleger 300.000 Rubel, falls am Ende der Einzahlungsfrist Rückstellungen gebildet werden.Somit verdoppelt der Einzahlungsbetrag bei der jährlichen Zinsberechnung den Einzahlungsbetrag bei einmaliger Zinszahlung am Ende der Laufzeit.

Wenn Rückstellungen kontinuierlich gebildet werden, beträgt der Einzahlungsbetrag mehr als 700.000 Rubel gegenüber 300.000 Rubel mit einer einfachen Zinsberechnung.Die folgende Grafik zeigt deutlich, wie der Gesamtbetrag der Einlagen mit verschiedenen Methoden zur Zinsberechnung wächst. Daraus ist zu schließen:

Daraus ist zu schließen:Bei der Auswahl eines Beitrags ist es wichtig, nicht nur die Höhe des Zinssatzes zu berücksichtigen, sondern auch die Häufigkeit der Zinsabgrenzung. Ein hoher Zinssatz ist nicht immer wirklich vorteilhaft.

Bevor Sie Ihre Wahl treffen, ist es daher sinnvoll, kleine Berechnungen durchzuführen, um den Gesamtbetrag des Beitrags unter den angegebenen Bedingungen zu ermitteln.# 2 Rabatt (hilft zu verstehen, was besser ist: Nehmen Sie einen Ratenzahlungsplan oder zahlen Sie jetzt mit einem Rabatt)

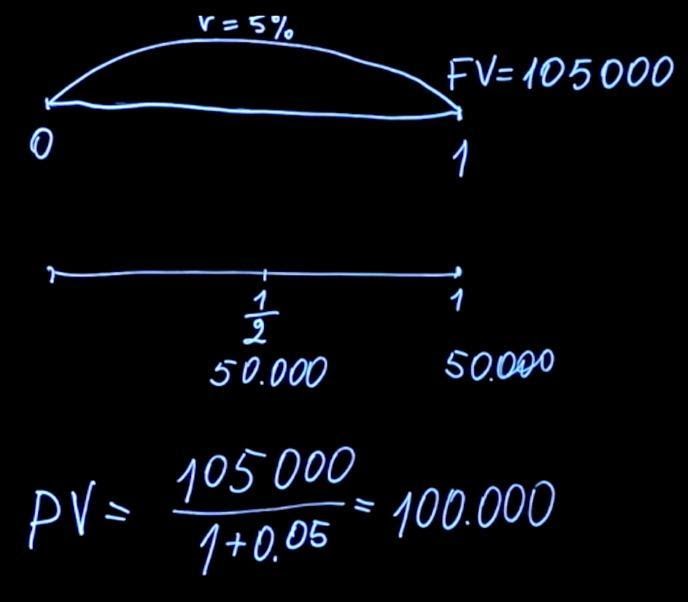

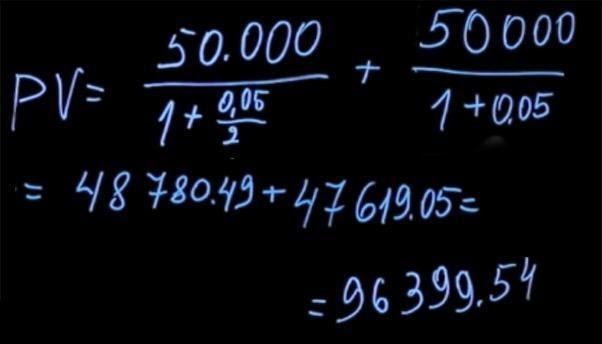

Wir haben untersucht, wie hoch die Zinssätze sind und wie die Zinsen berechnet werden. Wenn Zinsen am Ende der Laufzeit der Einzahlung gezahlt werden, werden Zinsen als einfach bezeichnet . Wenn Zinsen in einer bestimmten Periodizität gezahlt werden, werden solche Zinsen als komplex bezeichnet .Lösen wir das umgekehrte Problem. Angenommen, wir wissen, wie viel wir in Zukunft erhalten werden (zum Beispiel hat uns jemand eine Zahlung für ein Produkt versprochen). Wir wissen auch, wie hoch der Zinssatz jetzt ist. Wie berechnen wir den aktuellen Preis dieses Produkts?Wie bereits erwähnt, entspricht der zukünftige Wert des Zahlungsbetrags dem aktuellen Wert multipliziert mit eins plus dem Zinssatz. Wenn wir den aktuellen Wert aus dieser Formel ausdrücken, entspricht er dem zukünftigen Wert geteilt durch eins plus den Zinssatz.Wenn Zinsen mit einer gewissen Periodizität aufgelaufen sind, sieht die Formel im Allgemeinen folgendermaßen aus:T- Dies ist die Anzahl der Perioden für die Zahlung von Zinsgebühren. Dieser Prozess der Division des zukünftigen Werts durch eins zuzüglich des Zinssatzes wird bis zu einem Grad Tals Diskontierung bezeichnet . Und der Faktor, die Einheit geteilt durch die Summe der Einheit plus rder Leistung T, wird als Abzinsungskoeffizient bezeichnet .Kommen wir zurück zu der Aufgabe, welche Prämie besser zu wählen ist. Abhängig von der Bonusmethode kann die Höhe der Zahlungen variieren. Es ist jedoch nicht immer offensichtlich, welche Methode vorzuziehen ist. Um die richtige Antwort zu geben, muss ein mathematisches Problem gelöst werden. Nehmen wir an, wir haben die Möglichkeit, zum Jahresende 105.000 Rubel zu einem Zinssatz von 5 Prozent zu nehmen. Oder wir können einen anderen Bonus wählen, wenn wir alle sechs Monate 50.000 Rubel zum gleichen Zinssatz erhalten.Vergleichen Sie diese beiden Zahlungen. Dazu berechnen wir den aktuellen Wert für jede dieser Zahlungen. Wenn wir die Formel verwenden, um den aktuellen Wert zu ermitteln, müssen wir 105 Tausend mit einer Rate von fünf Prozent (in diesem Fall T = 1) diskontieren. Wir bekommen 100.000.

Es ist rentabler, eine Prämie von 105.000 Rubel zu erhalten, wenn Sie länger warten.

Dieses Prinzip funktioniert bei der Beurteilung verschiedener Lebenssituationen.Zum Beispiel, wenn Ihnen angeboten wird, ein Auto in Raten zu kaufen oder den vollen Betrag jetzt mit einem Rabatt zu bezahlen. Sie müssen den zukünftigen Betrag, den Sie bezahlen, auf den aktuellen Wert bringen und dann die gleichzeitig erfolgten Zahlungen vergleichen.

In diesem Fall ist der Vergleich korrekt.# 3 Forward-Zinssätze

Angenommen, wir vereinbaren einen Zinssatz. Zu diesem Zinssatz werde ich in einem Jahr Geld von Ihnen leihen, das ich in zwei Jahren zurückzahlen werde, zuzüglich Zinsen. Was sollte der Zinssatz sein, um fair zu sein? Wir werden dieses Beispiel genauer beschreiben.Wir sind jetzt zum Zeitpunkt Null. In einem Jahr werde ich Ihnen xGeld zu einem bestimmten Preis abnehmen und es Ihnen in zwei Jahren zurückgeben. Wie berechne ich ein Gebot x? Wir haben mehrere Möglichkeiten. Sie können jetzt Geld mit einer Rate von r1 pro Jahr anlegen und es dann mit einer Rate reinvestieren x.Oder setzen Sie sofort zwei Jahre lang Geld mit einer Rate von r2 ein .Auf dem Finanzmarkt gibt es eine No-Arbitrage-Bedingung . Es heißt, wenn wir am Ende der Laufzeit die gleichen Zahlungen erhalten, sollte für Instrumente mit dem gleichen Risiko auch der anfängliche Betrag der gleiche sein. Lass es uns auch unterschreiben. Der zukünftige Wert der ersten Anlageoption FV1 entspricht dem aktuellen Wert multipliziert mit der Summe von eins und rT1 (wir gehen von einer einfachen Zinsberechnung aus).Der Zeitpunkt T1 entspricht einem Jahr. Als nächstes werden wir den Betrag reinvestieren und einen Zeitraum von T2 bis T1 , multipliziert mit unserem Zinssatz, festlegen x. T2 - Dies ist ein Zeitpunkt, in unserem Fall zwei Jahre.Oder der zukünftige Wert von FV2 entspricht dem aktuellen Wert PVmultipliziert mit eins plus r2 mal T2 . Unter der Bedingung, dass kein Schiedsverfahren stattfindet, muss FV1 gleich FV2 sein .Daraus erhalten wir folgendes:Die Formel ist ziemlich umständlich. Berechnen wir ein Beispiel mit dieser Formel und überlegen, was wir tun können, um es einfacher aussehen zu lassen.Lassen Sie unsere Zinssätze r1 = 4% sein; r2 = 6%. In diesem Fall haben wir Folgendes:x=(1+0,06*2)/(1+0,04*1)-1 = 1,077-1 = 0,077 = 7,7%

Es scheint seltsam, dass die Rate für zwei Jahre sechs Prozent beträgt, für ein Jahr vier Prozent und von einem Jahr bis zwei eine Rate von mehr als sieben Prozent. Dies wird wie folgt erklärt. Da wir im ersten Jahr eine Jahresrate von weniger als zwei Jahren haben, sollte sie im nächsten Jahr höher sein als diese beiden Raten. Dies ist notwendig, um das fehlende Interesse im ersten Jahr auszugleichen, und nach einer Reinvestition wäre es möglich, den gleichen Betrag wie bei einer Investition von zwei Jahren zu einem höheren Zinssatz zu erhalten. Dieser Zinssatz wird als Terminkurs bezeichnet.Vereinfachen wir diese Formel, um Ihnen das Leben zu erleichtern. Wenn wir die kontinuierliche Zinsberechnungsformel ( FV=PVerT ) verwenden, können wir die Bedingung für das Fehlen eines Schiedsverfahrens wie folgt umschreiben:PVer 2 T 2 = PVer 1 T 1 e (T 2 -T 1 ) xWenn wir den Logarithmus von beiden Seiten unserer Gleichheit nehmen und die Konstanten reduzieren, erhalten wir:r2 T2 = r1 T1 +(T2 -T1)xAls nächstes ist es leicht, x:x=(r2 T2 - r1 zu finden T1 )/(T2 -T1)Stimmen Sie zu, eine solche Formel für zukünftige Zinssätze ist viel einfacher und bequemer zu verwenden.Sie können eine Frage stellen - warum so ein seltsames Produkt und wer verwendet es?Stellen Sie sich eine Situation vor, in der Sie oder Ihr Unternehmen in einem Jahr definitiv Geld erhalten. Jetzt möchten Sie sich vor dem Risiko von Zinsänderungen schützen. Sie verstehen, dass der Zinssatz in einem Jahr steigen und rentabler werden kann, aber Sie verstehen auch, dass er sinken kann. Und Sie sind mit dem auf dem Markt operierenden Forward-Zinssatz ziemlich zufrieden. Dann können Sie einen Vertrag abschließen und darin angeben, dass Sie für das Geld, das in einem Jahr in der Zukunft eingehen wird, einen Vertrag zu einem bestimmten Satz abschließen. Der Zinssatz ist fest und Sie machen sich keine Sorgen mehr darüber, wie sich die Zinssätze auf dem Markt ändern werden.Bitte beachten Sie, dass der Forward-Zinssatz keinesfalls eine Vorhersage des zukünftigen Preises ist. Dies bedeutet absolut nicht, dass die Zinssätze in einem Jahr, wenn wir uns am Punkt T 1 befinden, 7,7% betragen werden . Sie können jeden Wert annehmen, und deshalb. In dem Moment, in dem wir den Forward-Zinssatz aus den am Markt geltenden Zinssätzen berechnen, können wir sagen, dass dieser Zinssatz die Erwartung des Marktes in Bezug auf zukünftige Preise ist. Aber bis wir in die Zukunft gehen, passieren neue Ereignisse, neue Informationen werden hinzugefügt und der Markt verändert sich irgendwie. Daher werden die Zinssätze in einem Jahr nicht mit den für das aktuelle Jahr berechneten Terminkursen übereinstimmen.Andere Artikel in dieser Reihe :- Anleihen von A bis Z. Likbez für einen Geek, Teil 2 (wird bald verfügbar sein)