بعد كل الحسابات التي قدمت في هذا و هذا المنشور، يمكننا الخوض في التحليل الإحصائي والنظر في طريقة المربعات الصغرى. يتم استخدام مكتبة statsmodels لهذا الغرض ، والتي تسمح للمستخدمين بفحص البيانات وتقييم النماذج الإحصائية وإجراء الاختبارات الإحصائية. هذه المادة وهذه المادة تم اتخاذها كأساس . وصف الوظيفة المستخدمة في اللغة الإنجليزية متاح على الرابط التالي .أولاً ، نظرية صغيرة:حول الانحدار الخطي

يستخدم الانحدار الخطي كنموذج تنبئي عند افتراض علاقة خطية بين المتغير التابع (المتغير الذي نحاول التنبؤ به) والمتغير المستقل (المتغير و / أو المتغيرات المستخدمة للتنبؤ).في أبسط الحالات ، عند التفكير ، يتم استخدام متغير بناءً على ما نحاول التنبؤ به آخر. الصيغة في هذه الحالة هي كما يلي:Y = C + M * X- Y = المتغير التابع (النتيجة / التنبؤ / التقدير)

- C = ثابت (تقاطع ص)

- M = منحدر خط الانحدار (منحدر أو ميل الخط المقدر ؛ وهو المبلغ الذي يزداد به Y في المتوسط إذا زدنا X بمقدار وحدة واحدة)

- X = متغير مستقل (المتنبئ المستخدم في التنبؤ Y)

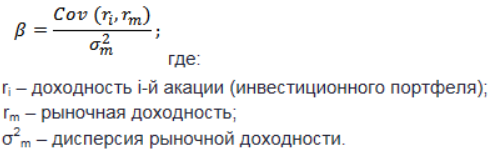

في الواقع ، قد تكون هناك أيضًا علاقة بين المتغير التابع وعدة متغيرات مستقلة. لهذه الأنواع من النماذج (بافتراض الخطية) ، يمكننا استخدام الانحدار الخطي المتعدد بالصيغة التالية:Y = C + M1X1 + M2X2 + ...نسبة بيتا

لقد تم بالفعل كتابة الكثير حول هذا المعامل ، على سبيل المثال ، في هذه الصفحةلفترة وجيزة ، إذا لم تدخل في التفاصيل ، يمكنك تمييزه على النحو التالي:الأسهم ذات معامل بيتا:- يشير الصفر إلى عدم وجود ارتباط بين الأسهم والمؤشر

- تشير الوحدة إلى أن السهم لديه نفس تقلبات المؤشر

- أكثر من واحد - يشير إلى ربحية أعلى (وبالتالي المخاطر) للسهم من المؤشر

- أقل من واحد - مخزون أقل تقلبًا من المؤشر

بمعنى آخر ، إذا نما السهم بنسبة 14٪ ، بينما نما السوق بنسبة 10٪ فقط ، فإن معامل بيتا للسهم سيكون 1.4. عادةً ، يمكن أن توفر الأسواق ذات الإصدارات التجريبية الأعلى شروطًا أفضل للمكافأة (وبالتالي المخاطرة).

ممارسة

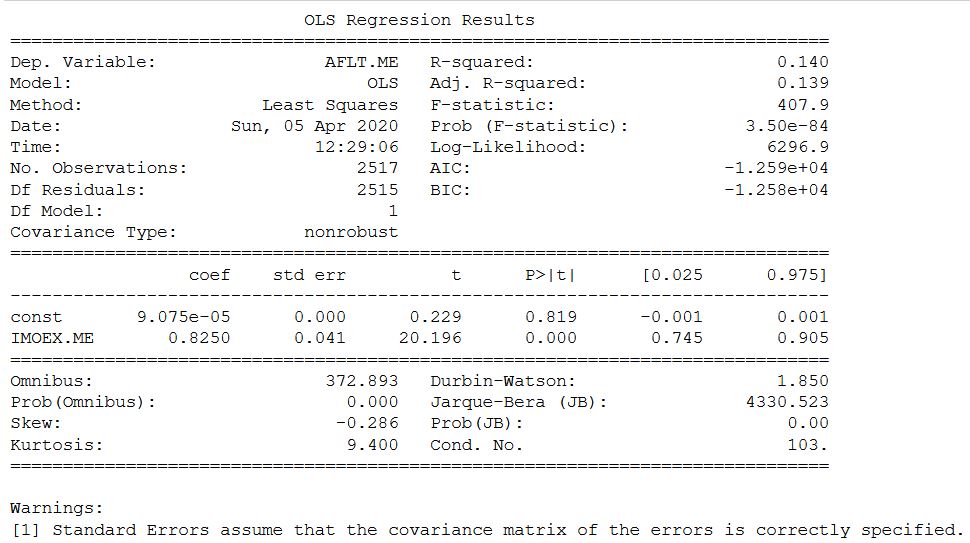

يتضمن رمز Python التالي مثالًا على الانحدار الخطي ، حيث يكون متغير الإدخال هو العائد على مؤشر بورصة موسكو ، والمتغير المقدر هو العائد على أسهم Aeroflot.لتجنب الحاجة إلى تذكر كيفية تنزيل البيانات وإحضار البيانات إلى النموذج الضروري للحساب ، يتم إعطاء الرمز من لحظة تنزيل البيانات وحتى الحصول على النتائج. إليك الصيغة الكاملة لإجراء الانحدار الخطي في Python باستخدام statsmodels:

import pandas as pd

import yfinance as yf

import numpy as np

import matplotlib.pyplot as plt

import statsmodels.api as sm

ticker = ['AFLT.ME','IMOEX.ME']

stock = yf.download(ticker)

all_adj_close = stock[['Adj Close']]

all_returns = np.log(all_adj_close / all_adj_close.shift(1))

aflt_returns = all_returns['Adj Close'][['AFLT.ME']].fillna(0)

moex_returns = all_returns['Adj Close'][['IMOEX.ME']].fillna(0)

return_data = pd.concat([aflt_returns, moex_returns], axis=1)[1:]

return_data.columns = ['AFLT.ME', 'IMOEX.ME']

X = sm.add_constant(return_data['IMOEX.ME'])

y = return_data['AFLT.ME']

model_moex = sm.OLS(y,X).fit()

print(model_moex.summary())

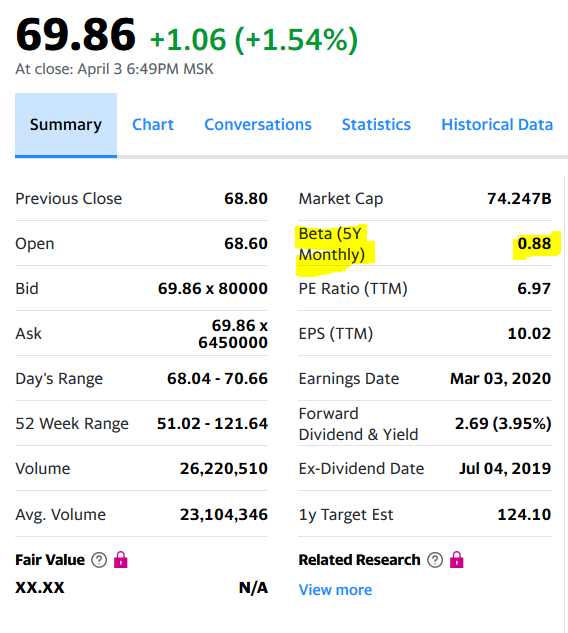

على موقع ياهو ومعامل بيتا Mosbirzhi يختلف قليلا لأعلى. ولكن يجب أن أعترف بصدق أن حساب بعض الأسهم الأخرى من البورصة الروسية أظهر اختلافات أكثر أهمية ، ولكن خلال الفترة.

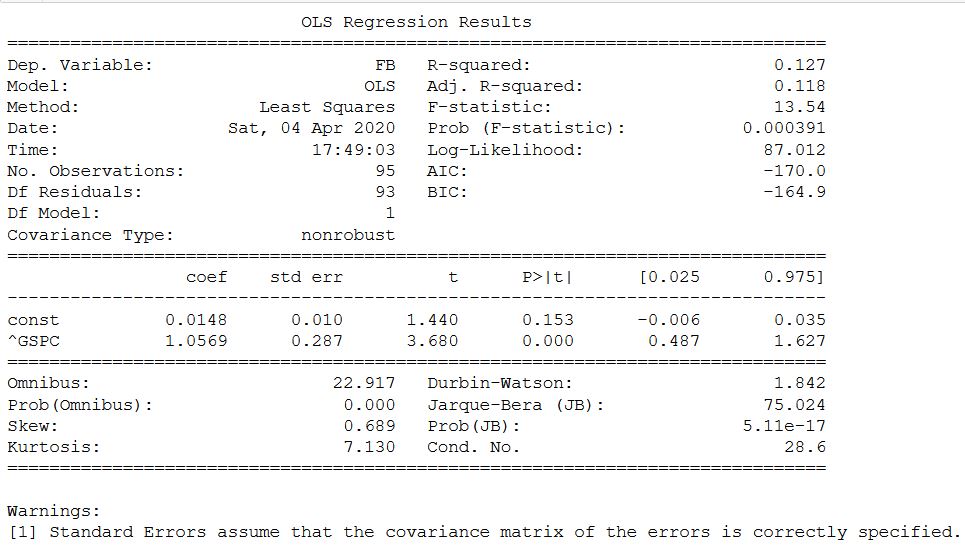

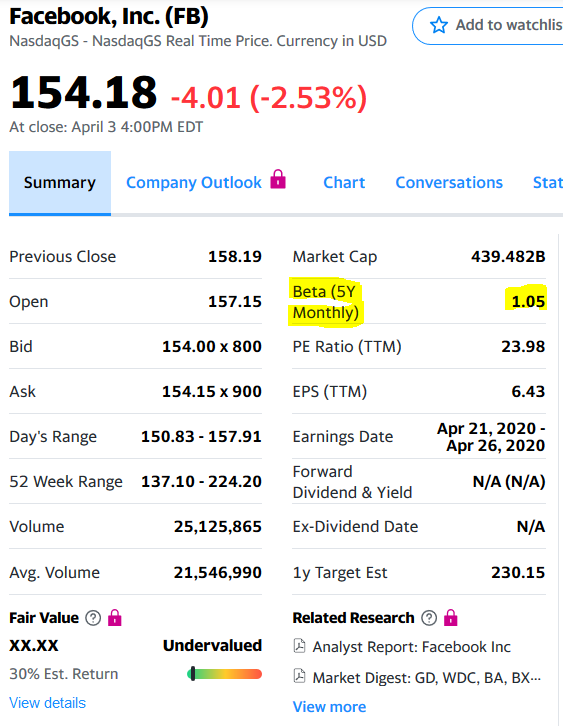

على موقع ياهو ومعامل بيتا Mosbirzhi يختلف قليلا لأعلى. ولكن يجب أن أعترف بصدق أن حساب بعض الأسهم الأخرى من البورصة الروسية أظهر اختلافات أكثر أهمية ، ولكن خلال الفترة. نفس التحليل لمؤشر FB ومؤشر SP500. هنا ، يتم الحساب ، كما هو الحال في الأصل ، من خلال العائد الشهري.

نفس التحليل لمؤشر FB ومؤشر SP500. هنا ، يتم الحساب ، كما هو الحال في الأصل ، من خلال العائد الشهري.sp_500 = yf.download('^GSPC')

fb = yf.download('FB')

fb = fb.resample('BM').apply(lambda x: x[-1])

sp_500 = sp_500.resample('BM').apply(lambda x: x[-1])

monthly_prices = pd.concat([fb['Close'], sp_500['Close']], axis=1)

monthly_prices.columns = ['FB', '^GSPC']

monthly_returns = monthly_prices.pct_change(1)

clean_monthly_returns = monthly_returns.dropna(axis=0)

X = clean_monthly_returns['^GSPC']

y = clean_monthly_returns['FB']

X1 = sm.add_constant(X)

model_fb_sp_500 = sm.OLS(y, X1)

results_fb_sp_500 = model_fb_sp_500.fit()

print(results_fb_sp_500.summary())

في هذه الحالة ، تزامن كل شيء وأكدت إمكانية استخدام statsmodels لتحديد معامل بيتا.حسنًا ، وكمكافأة - إذا كنت ترغب في الحصول على بيتا فقط - فأنت تريد ترك المعامل وبقية الإحصاءات جانبًا ، ثم يتم اقتراح رمز آخر لحسابه:

في هذه الحالة ، تزامن كل شيء وأكدت إمكانية استخدام statsmodels لتحديد معامل بيتا.حسنًا ، وكمكافأة - إذا كنت ترغب في الحصول على بيتا فقط - فأنت تريد ترك المعامل وبقية الإحصاءات جانبًا ، ثم يتم اقتراح رمز آخر لحسابه:from scipy import stats

slope, intercept, r_value, p_value, std_err = stats.linregress(X, y)

print(slope)

1.0568997978702754

صحيح ، هذا لا يعني أنه يجب تجاهل جميع القيم الأخرى التي تم الحصول عليها ، ولكن هناك حاجة إلى معرفة الإحصاءات لفهمها. سأقدم مقتطفًا صغيرًا من القيم التي تم الحصول عليها:- مربع R ، وهو معامل التحديد ويأخذ القيم من 0 إلى 1. كلما كانت قيمة المعامل أقرب إلى 1 ، كلما كان الاعتماد أقوى ؛

- صفة R- مربع - مربع R المعدل حسب عدد المشاهدات وعدد درجات الحرية ؛

- خطأ معياري - الخطأ المعياري لتقدير المعامل ؛

- P> | t | - p- قيمة أقل من 0.05 تعتبر ذات دلالة إحصائية ؛

- 0.025 و 0.975 هي القيم الدنيا والعليا لفاصل الثقة.

- إلخ

هذا كل شئ حتى الان. بالطبع ، من المهم البحث عن علاقة بين القيم المختلفة من أجل التنبؤ بالآخر من خلال واحدة والحصول على الربح. في أحد المصادر الأجنبية ، تم التنبؤ بالمؤشر من خلال سعر الفائدة ومعدل البطالة. ولكن إذا كان يمكن أخذ التغيير في سعر الفائدة في روسيا من الموقع الإلكتروني للبنك المركزي ، فأنا أواصل البحث عن الآخرين. لسوء الحظ ، لم يتمكن موقع Rosstat من العثور على المواقع ذات الصلة. هذا هو المنشور النهائي في مقالات التحليل المالي العام.